张大爷累计缴纳了30年社保,60周岁的时候办理了退休手续,从2020年开始领取养老金。张大爷想知道,缴纳的30年社保,要领取多少年养老金才能回本?

长期投资分析不能简单加总

如果有的人分析:假如每人每月缴纳养老保险2000元,累计缴纳40年,退休后每月领取4000元,则20年可以回本,就要闹笑话了。

职工养老保险虽然是强制缴纳,但是仍然具有理财的属性。这个问题类似于CPA财务成本管理中的「投资回收年限」的问题。

只不过从开始缴纳,到领取养老金,中间跨越了几十年时间,这种长期投资就不是简单加总,而必须要考虑货币的时间价值!

但是衡量货币时间价值的时候,要确定一个恰当的折现率并不是一件简单的事情,不同的时间区间折现率也各不相同,计算起来比较复杂,因此可行性并不高。

简便又容易理解的计算方式?

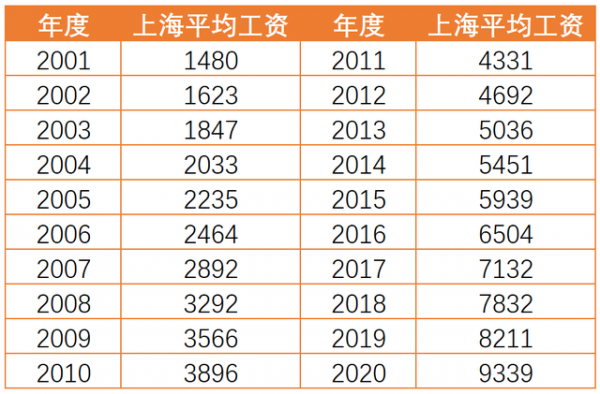

其实职工养老保险,不论是社保缴纳还是养老金的领取,都有一个核心的参数,那就是「社会平均工资」。

理论上每年的社会平均工资金额并不相同,但在一定程度上代表了相同的购买力。如2001年上海社平工资为1480元,2020年增长到了9339元,虽然相差6倍有余,但可以认为两者的货币价值是相同的。

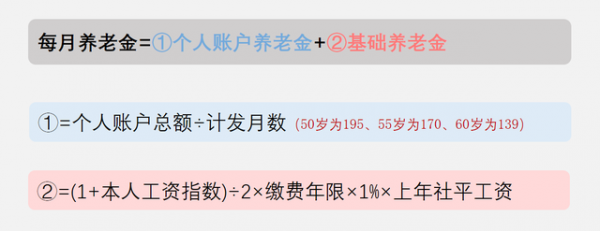

职工养老保险的缴费基数范围在社平工资的0.6倍-3倍之间。每月养老金的数额也都与社平工资有着固定的比例关系,计算公式如下:

我们以男士60岁退休为例,每年按照最低基数即0.6倍社平工资缴纳,个人缴纳8%,公司缴纳20%,累计缴纳15年计算。个人账户总额为8.64倍社平工资(0.6×8%×12×15),个人与公司缴纳总额为30.24倍社平工资(0.6×28%×12×15)。

每月个人账户养老金为0.062倍社平工资(8.64÷139);基础养老金为0.12倍社平工资[(1+0.6)÷2×15×1%]。

则回本月数为166.15[30.24÷(0.062+0.12)],也就是说13年11个月可以回本。

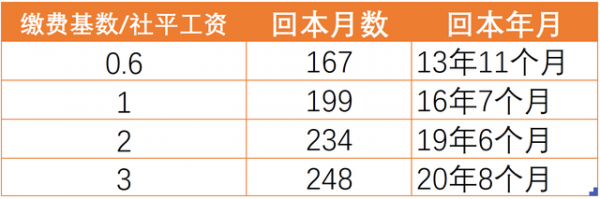

养老金回本年限表

基于这个思路,只要缴费基数/社平工资比值不变,缴费年限的变化并不会影响回本年限。笔者整理计算结果如下表:

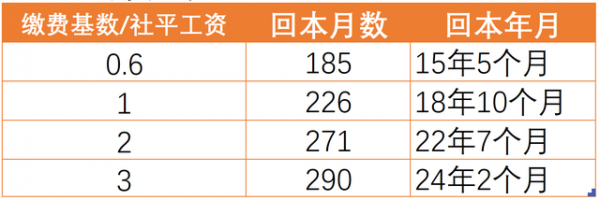

1、个人缴纳8%,公司缴纳20%时,60岁退休回本时间表一:

2、个人缴纳8%,公司缴纳16%时,60岁退休回本时间表二:

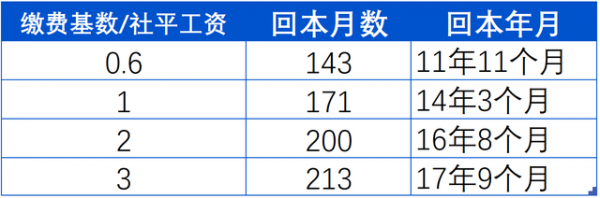

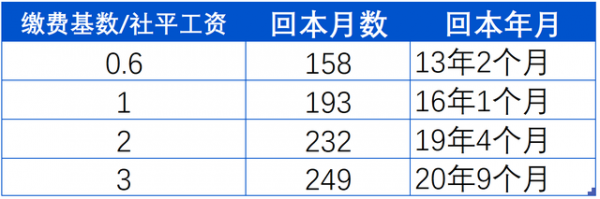

3、个人缴纳8%,公司缴纳20%时,50岁退休回本时间表三:

4、个人缴纳8%,公司缴纳16%时,50岁退休回本时间表四:

通过以上表格我们可以看出:

①缴费基数越低,回本时间越短,最短可不超过12年,最长则可能超过24年;

②50岁退休与60岁退休的回本时间相差仅2年左右。

张大爷问题的答案

回到文章开头张大爷的问题,在我们的估算模型中,缴纳了多少年并不会影响结果。张大爷2020年退休,而企业缴纳比例是2019年开始从20%降为16%,我们按照20%估算,因此适用回本时间表一。

如果张大爷一直按照最低基数缴纳,则73岁11个月时可以回本;如果一直按照1倍社平工资缴纳,则76岁7个月时回本;超过2倍社平工资,则需要80岁左右才能回本。

养老保险是执行"多缴多得、长缴多得"原则,所以只要缴费档次变高,那么退休后领取的养老金就会变多。

如果你是上班族,社保是由公司帮缴,个人只需要承担缴费基数的8%,所以缴费档次越高越好,即是后面5年按100%交肯定是划算的,而且是非常划算。

如果你是以灵活就业人员身份缴纳职工养老保险,费用全部由自己承担,那么最划算的缴费方式就是按60%缴纳15年。按照你所说的60%缴纳了22年,后面5年再按100%缴纳,那么是否划算,我们就看一看回本时间就知道了。

下面以广西灵活就业人员的缴费档次为例,60%这一档的缴费基数是3863元,100%这一档的缴费基数是6439元,缴费比例为20%。具体如下图所示:

60%交22年,100%交5年,对应的平均缴费指数是0.67,那么60岁退休领到手的退休金=参保人员退休时当地上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%+个人账户累计储存额÷计发月数=2172.02元/月,一年就是26064.24元。

总共缴费27年,那么支付的社保费就是281234.4元,对应的回本时间就是10.79年,也就是说等你活到71岁的时候可以回本,之后活的每一年都是纯赚。

也就是说,只要你的寿命能够活过71岁就是划算的,之后活得越长,就越划算。