随着2024年的钟声敲响,不少房贷族迎来了一个令人振奋的新年礼物:房贷利率的下调,意味着月供的减少,每月月供能省出一顿午饭钱。这一消息对于那些肩负房贷压力的家庭来说,无疑是一缕温暖的阳光,照亮了新一年的经济前景。

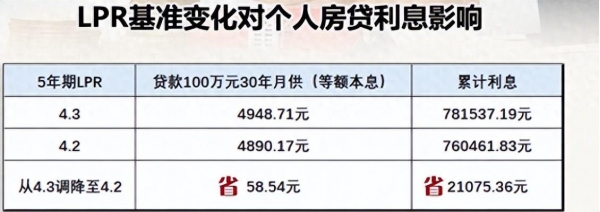

利率下调的实际影响: 根据最新的金融政策,自2024年1月1日起,多数银行开始实施存量贷款的重新定价,平均下调幅度约为0.1%。这意味着,对于绝大多数房贷户来说,他们的月供将有所减少。例如,在杭州地区,对于一笔100万元、30年期限的首套个人房贷,利率下降后,每月的月供将减少约60元,30年的总利息约减少2万余元。这样的变化虽然看似微小,但对于长期贷款的房贷族来说,累计起来将是一笔可观的节省。

2023年LPR的变化: 回顾2023年,我们见证了5年期以上LPR的一次调整,其下降了10个基点。虽然这一变化相对温和,但它为2024年进一步的贷款利率下调奠定了基础。这一举措反映了监管部门稳定房地产市场、减轻借款人经济负担的意图。

存量房贷利率下降的背景: 2023年,超过22万亿元的存量房贷利率实现了下调,户均每年减少约3200元。此举不仅直接减轻了借款人的利息支出,也是对国家经济政策的积极响应。随着银行存款挂牌利率的调整,预计LPR(贷款市场报价利率)将继续下降,为房贷利率的进一步降低提供了可能。

"提前还贷"现状与建议: 过去一年中,"提前还贷"成为热议的话题。随着存量房贷利率的降低,许多银行报告显示,提前还贷的数量有所减少。专业人士建议,对于首套房贷款者而言,在利率经过调整后,提前还贷的必要性已大幅降低。然而,对于那些未能享受利率下调且利率相对较高的贷款者,如果有条件,仍可以考虑提前还款。

展望未来: 虽然2024年房贷利率的具体走向尚有待观察,但根据当前的经济政策和市场趋势,我们有理由相信,房地产市场将继续稳定发展。央行和住建部已明确表示,将继续推进房地产市场的健康平稳发展。在这样的背景下,房贷族可以期待一个更为稳定、可预测的房贷环境。

总之,2024年的房贷利率下调无疑是给众多房贷族的一份实质性的开年红包。虽然每个人的情况不同,但这一变化提醒我们,始终关注并理解市场动态,对家庭财务规划至关重要。随着政策的不断调整和市场的逐步稳定,我们有理由对未来保持乐观。