这位朋友的基本情况如下:

1974年6月出生,1993年9月工作,2024年6月退休,累计缴费年限30年10个月,个人账户91969.97元。我们一起来看看她的退休金可以领取多少?

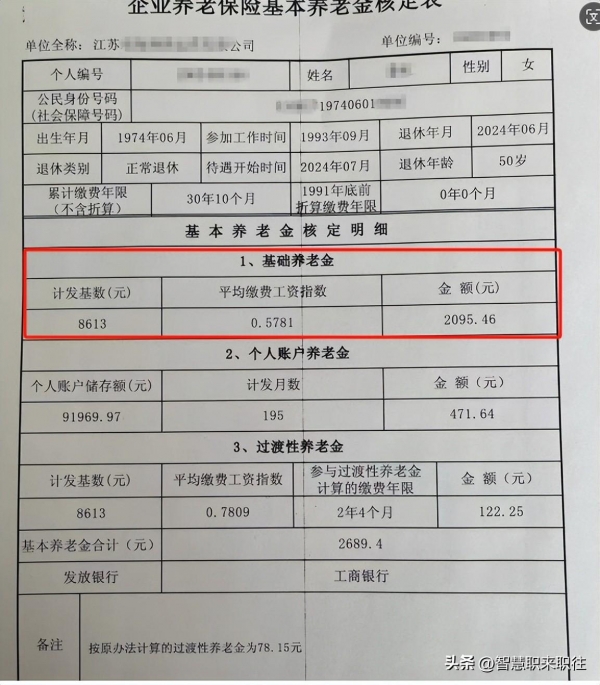

01 基础养老金

计发基数8613元,平均缴费工资指数0.5781,这位朋友的基础养老金为:

8613*(1+0.55781)/2*30.8333*1%=2095.46元

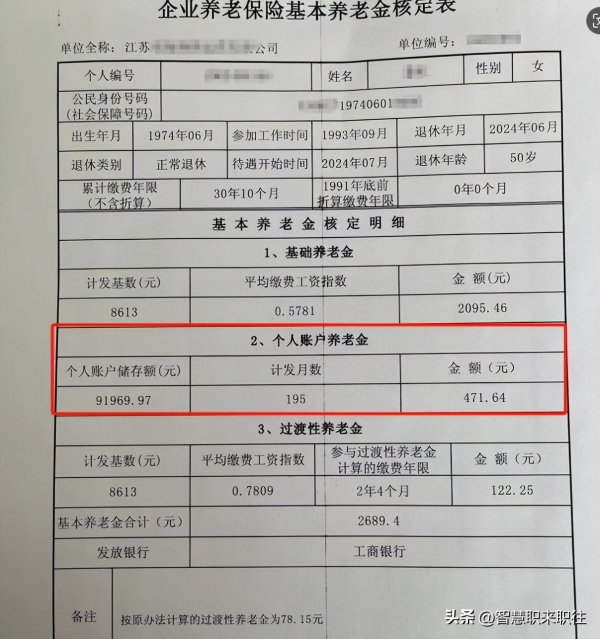

02 个人账户养老金

朋友的个人账户储存额为91969.97元,女职工50岁退休计发月数为195个月,个人账户养老金为:

91969.97/195=471.64元

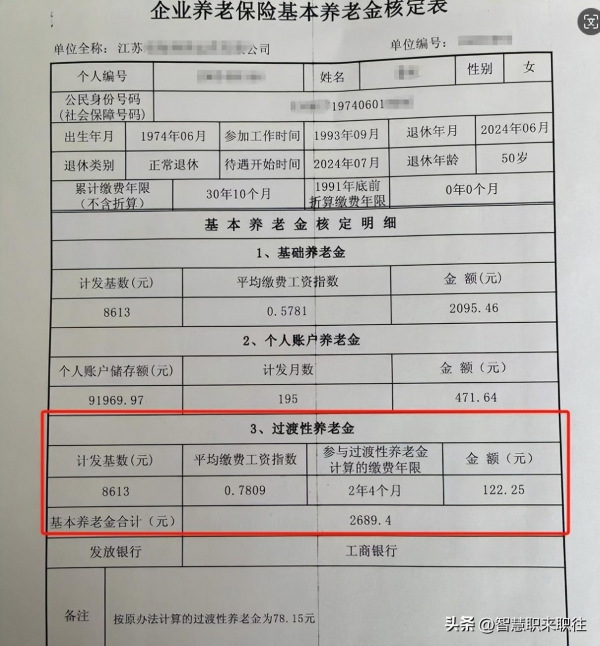

03 过渡性养老金

依据2024年1月15日江苏人社厅公布的新过渡性养老金计发办法,她的参与过渡性养老金计算的缴费年限为1年5个月,计发基数8613元,平均缴费工资指数0.7809,这位朋友过渡性养老金按新的计发核算为

=8613*0.7809*2.333*1.2%=188.3元,依据文件,2024年退休人员也是实行3年过渡期。

所以这位朋友的老办法计算的过渡性养老金为78.15元(退休核定表中直接标注)

新老办法计算差额=188.3-78.15=110.15元

朋友2024年过渡性养老金=老办法核算的过渡性养老金+新老办法差额*40%

=78.15+110.15*40%=122.21元,与核定表差0.04元,可能是小数位导致的。

这位朋友的退休金=2095.46+471.64+122.25=2689.4元

总结

通过以上演算可以看出,这位朋友的退休金不算高,普通企业的女性的退休金不高,主要由两个原因造成,一是女性,50岁退休,工作时间较短,导致基础养老金不高,这是政策原因所决定的。二是个人账户不多,在普通的企业当中,这个缴费水平也算是正常标准。所以普通企业的女职工,当50岁退休,退休金大部分都在3000元以下。

好在,50岁不算老,如果经济条件好的,可以好好享受退休生活了;如果经济负担重一点的,也可以再找一份工作,再干几年,减轻经济负担,也是可以的。