存款利率一降再降,大额存单也越来越少。

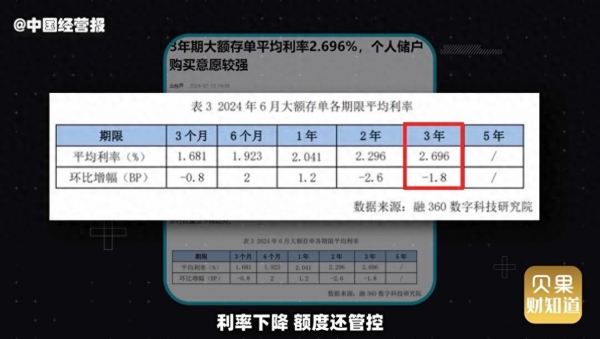

7月下旬,新一轮存款利率下调纷纷落地,存款利率进入"1"时代,很多银行的大额存单利率从"3"字头降到"2"字头。融360数字科技研究院监测的数据显示,2024年6月,发行的大额存单3年期平均利率为2.696%。

利率下降,额度还管控。目前多数银行已停售大额存单,一些中小银行发行的大额存单三年期利率超过3%,成为"香饽饽"。

一般来讲,大额存单有2种购买渠道:

1、银行线下网点。银行网点是最传统的大额存单购买渠道,投资者们可以带上自己的身份证和银行卡前往银行柜台,跟银行工作人员说明要购买大额存单即可。需要注意的是银行大额存单通常是限时限量发行的,投资者去网点之前可以先打电话询问是否有大额存单购买。

2、手机银行。对于已经开通了手机银行服务的投资者,可以通过对应银行的手机app线上购买大额存单,这种方式更加方便快捷。

目前大额存单额度紧缺,开售秒罄!正所谓哪里有交易,哪里就有黄牛。有黄牛表示可以帮储户提高收益,代抢大额存单。代抢大额存单靠谱吗?

当心了,你看中的是高利息,对方看中你的本金。

代抢大额存单存在三种风险:

首先是个人信息泄露风险,在代抢过程中,消费者需要向代抢中介提供个人银行账号、密码等敏感信息。这可能导致个人信息泄露,从而面临各种骚扰电话、推销短信的困扰,甚至有可能被不法分子利用,导致账户被盗刷、电信诈骗等问题,给个人财产安全带来极大隐患。

其次是技术风险,代抢中介通常使用技术手段或外挂工具来抢购大额存单,这些工具可能存在漏洞或安全隐患,容易被黑客攻击或利用,导致消费者资金损失。

最后对金融市场也有风险。

在低利率市场环境下,投资者应尽量调整好投资心态,首先调整及降低对投资收益的预期。其次,根据自身风险偏好和对每一笔钱的投资风险收益要求,综合进行资产配置。对于稳健型投资者而言,对于稳健型投资者而言,除了存款类产品之外,替代中长期限大额存单的"缺位",可以适当配置期限在半年到3年期的低波稳健的固收类理财产品和部分保本策略的结构性理财产品。