1月16日,格力发公告了,大手一挥给股东发55.85亿,基本把去年上半年净利的四成拿出来分红了。

关键是,这是在格力交出"最差"成绩单的情况下。

董明珠打的是什么算盘呢?

格力现在的处境

025年前三季度营收同比下滑6.62%,这成绩单确实不好看。更扎心的是,美的营收规模已经逼近格力三倍,海尔也紧追不放,规模接近格力同期两倍。空调老大哥的位子,坐得越来越不稳当了。市场饱和、竞争加剧、房地产拉胯,这几座大山一起压过来,格力的日子不太好。

尤其是,董明珠当年和雷军还有一场君子之赌,去年两家对于谁的空调销量更高有过争论,都说对方的统计口径有问题。

但事实就是,以前董明珠压小米一头,现在小米已经在空调行业有很强竞争力了。

那为什么董明珠压力这么大,还使劲给钱呢?

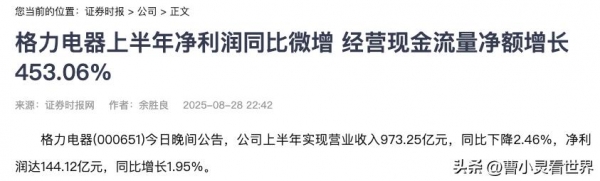

有人说这是打肿脸充胖子,我看不是。董明珠在股东大会上说得明白,股民资助了我们,让我们起来了,我们创造了财富,就应该和他们分享。这话听着像讲情怀,但背后的逻辑其实很简单:格力不缺钱分。2025年上半年经营活动现金流净额同比暴增453.06%,达到283.29亿元。渠道改革见效、高温天气刺激需求、以旧换新政策催化,多重因素让格力的现金回笼速度快得惊人。账上有钱,分红才有底气。

换句话说,虽然整个行业承压,但格力本身的盈利能力还是很强的,又没有其他领域的拖累,能实现自身造血。

再往深了说,格力这次分红其实是在下一盘大棋。第一步,稳人心。业绩下滑的消息一出来,股价肯定要跳水,投资者心里慌得很。这时候掏出56亿分红,就是在告诉市场:我们主营业务的造血能力依然强劲,即便营收略有下滑,照样能创造充裕现金流。这是用真金白银传递信心,比开一百场发布会都管用。

第二步,优化股东结构。截至2025年三季度末,格力股东户数激增至57.51万户,较二季度增幅达45.76%。散户涌入,短期流动性是提升了,但股价波动率也跟着上去了。高分红能吸引保险、养老基金这类寻求稳定回报的长期资金,主动把投资者结构往更健康的方向调。

第三步,是倒逼自己提效。把大笔现金分出去,就等于给公司留存资金设了个紧箍咒,剩下的钱必须花在刀刃上,不能瞎折腾。这招以退为进,是用分红倒逼管理层提升资本利用效率。

格力,未来会如何?

不过话说回来,这招也不是没有风险。

格力现在的高分红,建立在空调主业这棵老树还能结果的基础上。可这棵树能撑多久?房地产市场波动、消费意愿变化,都是悬在头顶的达摩克利斯之剑。更要命的是,格力的多元化转型还没成气候。董明珠推"董明珠健康家"计划、搞空冰洗全系列10年免费包修,听着挺热闹,但新业务能不能撑起营收,现在还是个问号。

如果未来几年营收下滑趋势持续,净利润绝对值逐步缩水,即便维持现有分红比例,实际派息金额也可能随之下降。到那时候,高分红的承诺还能不能兑现,就得打个问号了。

有人拿格力跟海尔比,说格力市值不如海尔了。这话得分两头看。格力每次分红都是直接从账上掏钱,分完之后股价会除权,市值自然往下调。这不是公司不行了,而是把利润实实在在分给了投资者。

海尔偏重再投资扩张,格力偏重回馈股东,两种路径各有道理,不能简单用市值高低一刀切。

再说说董明珠这个人。她在公开场合多次强调:"格力是一个负责任的企业,我们争取每年分红的决心不会动摇。"。格力自1996年上市以来,累计分红金额已超1776亿元(含回购及本次中期利润分配),特别是自2012年起,累计分红超1722亿元。即便在疫情冲击、原材料价格剧烈波动等困难时期,格力也未曾中断分红。

这种"赚钱时多分、承压时稳分"的态度,在A股市场里真不多见。

有人说董明珠固执,我看这是长期主义的坚持。她把格力当成自己的孩子,不愿意为了短期业绩搞花活、卖概念,宁可把利润分给股东,也不盲目投入不确定的新领域。

不过,董明珠的这种坚持也有代价。格力在技术研发上的投入一直不低,2018年自主品牌出口占比不足30%,到2025年这一比例已接近80%。渠道变革也在推进,2024年销售费用同比减少34.1%,说明效率在提升。但问题是,把大量现金分出去,留给再投资的子弹就少了。长期来看,公司能不能靠内部积累培育出新的增长点,是悬在股东头顶的一把刀。如果新业务投入无法结出果实,仅靠高分红恐难长期支撑公司估值,股东也可能面临再投资选择的两难。