上一次A股在关键点位出现明显的资金风格切换,还要追溯到2021年末。当时,市场从追逐"宁组合"转向拥抱"茅指数",资金从高景气的新能源赛道流出,转而流入低估值的消费与金融板块。那一次切换,宣告了为期两年多的新能源主线行情暂告段落,市场进入了一段漫长的震荡与风格再平衡期。

如今,上证指数在4100点上方反复震荡,类似的场景再次上演,但剧本的核心驱动已经换成了AI。2026年4月至5月,资金正以清晰的动作进行调仓:宽基ETF遭遇大规模净赎回,而通信、券商和红利类ETF则成为吸金主力。

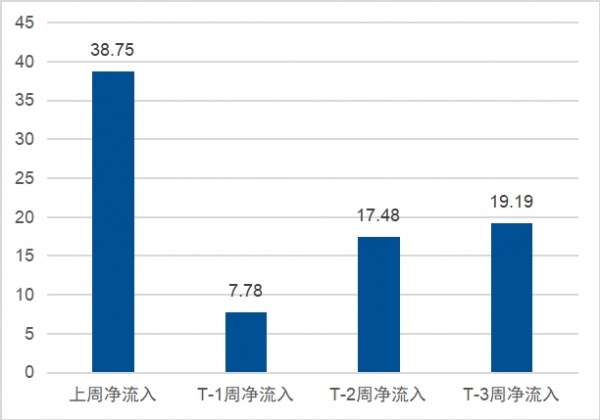

数据显示,仅5月以来,华泰柏瑞沪深300ETF净流出297.75亿元,华夏上证50ETF净流出164.99亿元;与此同时,华夏通信ETF净流入123.78亿元,证券类ETF合计流入55亿元,红利类ETF也获得持续申购。

这不再是简单的板块轮动,而是一次基于产业趋势、估值安全和宏观环境的系统性"再配置"。

宽基ETF流出,是撤退还是轮动?

资金从宽基ETF撤离,直观上容易引发市场见顶的担忧。但放在当前的历史坐标下看,这更可能是一次主动的、结构化的仓位腾挪,而非全面的撤退。

核心原因有三点:

估值剪刀差:当前万得全A等宽基指数的估值处于历史高位(PE分位数超90%),而券商板块的PB仅1.3倍,处于历史极低分位;中证红利指数的股息率仍达4.48%,与国债收益率利差显著。资金天然有从高估区域流向低估洼地的动力。

产业景气驱动:AI算力需求爆发,推动通信设备板块进入高景气周期。2026年一季度,通信板块净利润同比增长超100%,光模块等细分领域订单饱满,业绩确定性远超市场平均水平。资金从宽泛的"市场平均"(宽基)向明确的"产业赢家"(通信)集中,是效率最优的选择。

市场环境使然:当前市场处于"K型复苏"和机构主导的格局。外资流向波动,4月散户新开户数环比腰斩,全面牛市所需的增量资金条件不足。在这种环境下,资金更倾向于聚焦结构性机会,而非配置代表整体市场的宽基。

因此,宽基ETF的流出,更像是资金在4100点这个位置,从"赚市场平均增长的钱"(贝塔),转向"赚特定产业和风格的钱"(阿尔法)。

历史坐标:资金切换后,市场如何演绎?

将当前场景嵌入A股历史风格轮动的脉络中,可以找到一些规律性的参照。2010年以来,A股大约每2-3年会发生一次显著的成长/价值风格切换,流动性松紧和新兴产业趋势是核心驱动力。

回顾类似科技产业周期驱动的行情,如2019年的5G和2023年的AI大模型行情,在资金明显向科技主线聚集后,市场往往呈现以下特征:

指数分化,成长占优:在风格切换后的3-6个月内,以科创50、创业板为代表的成长类指数显著跑赢沪深300等价值类指数。例如,科创50指数自2024年9月以来累计上涨175.28%,远超同期大盘表现。

主线板块内部深化:行情不会普涨,而是从主题炒作进入业绩验证阶段,资金向产业链中业绩确定性最强的环节集中。当前,AI算力链的光模块、芯片等环节,就取代了早期的应用端炒作,成为资金共识所在。

防御板块成为"压舱石":在成长主线突进时,高股息的红利板块并不会被完全抛弃,反而会成为震荡市中长线资金(如保险、社保)的防御性配置,起到稳定组合的作用。红利ETF在近期市场回调中持续获得资金流入,正是这一逻辑的体现。

历史规律显示,只要产业趋势未被证伪、流动性未急剧收紧,这种由高景气赛道主导的结构性行情就具备延续性。

这次有何不同?关键的"历史变量"

然而,历史不会简单重复。2026年的这次资金切换,与2019年或2023年相比,有几个关键的"历史变量",这将直接影响后续行情的节奏与高度。

宏观环境的差异:当前是独特的"K型复苏",出口和AI能源投资强劲,但内需与地产仍在调整。这决定了行情难以全面开花,更可能集中在与出口链、AI算力相关的制造业领域,而金融、地产等传统板块的估值修复需要更强的内需政策催化。

资金结构的变化:与2019年外资、机构、散户共振,以及2023年公募与散户热情参与不同,当前市场呈现外资流出、散户降温、机构主导的特征。这意味着行情将更加依赖机构对业绩的挖掘,波动可能加大,但疯牛式普涨的概率较低。

监管与产业的成熟度:相较于2015年对杠杆资金的清理或2023年对AI炒作的风险提示,当前监管环境更强调"办好自己的事"和规范发展。同时,AI产业从模型竞赛进入算力基础设施业绩兑现期,光模块800G放量、1.6T商用,产业基础比以往更扎实。

这有助于行情走得更远,而非短暂炒作。

后续走势的规律推演

综合历史坐标与当前变量,可以对后续市场格局做出一些规律性的推演:

通信(AI算力)仍是主线:在AI全球资本开支高增长的背景下,通信板块,尤其是光模块等算力基础设施,业绩能见度高。板块可能从普涨进入结构化博弈,龙头公司凭借技术壁垒和订单确定性,有望持续获得溢价。

券商板块看政策"点火":券商板块估值处于历史底部,业绩也实现高增长,但市场对其持续性存疑。板块的估值修复需要资本市场改革政策(如投资端改革、交易制度优化)的明确催化,否则可能继续呈现"业绩增、股价滞"的磨底状态。

红利资产是长期配置选项:在低利率和"K型复苏"环境下,红利资产的防御与收益价值突出。其走势可能与成长风格形成一定"跷跷板"效应,在科技板块震荡时凸显配置价值,适合作为组合的稳定器。

宽基指数:震荡等待基本面:在资金从宽基流出的阶段,沪深300等指数短期可能承压,呈现震荡格局。其趋势性上行,需要等待国内经济内需部门(消费、地产)出现更明确的复苏信号,从而吸引资金重新进行整体性配置。

历史告诉我们,在产业变革的浪潮中,资金总会率先涌向那个最具确定性的"潮头"。当前的资金切换,正是市场在4100点关口,用真金白银对AI算力时代和中国资产结构性机会的一次投票。它不意味着牛市的终结,而是标志着行情进入了更深层、更依赖基本面的新阶段。

投资的胜负手,不再在于是否站上风口,而在于能否在风口之中,精准识别出那些能够穿越周期、兑现增长的真实力量。