房贷利率的变化真是牵动人心,尤其是对那些刚需购房者来说。你知道?有些朋友对于利率的计算方法竟然产生了误解,结果不仅影响了他们的还款计划,还让生活变得更加紧张。到底房贷利率是怎么调整的?降息对我们购房者又意味着什么?让我们一起来看看!

关注房贷利率变化,购房者的必要态度

房贷利率关系到每一个购房者的切身利益,所以对于房贷利率的变化,购房者一定要保持关注,不能因为自己不是借贷方就忽略了这个问题。

而且房贷利率一旦发生变化,购房者还需要及时计算还款金额,弄清楚自己每个月到底还款多少,才能更好的规划自己的生活。

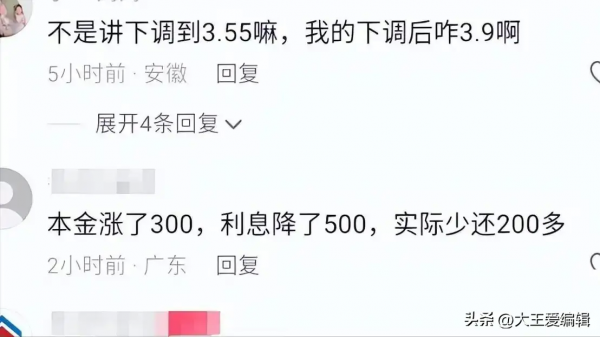

但是有些朋友对于房贷利率的计算就产生了误解,安徽的一位朋友就这样咨询我,他说原房贷利率4.2%下调0.3个百分点,应该是3.55%,但是实际调整为3.9%。

他以为是4.2%减去0.3%就是3.9%,其实并不是这样的,房贷利率的调整是以基准利率为参考进行计算的,不能简单的用百分比进行计算。

房贷利率下调对购房者的影响

如果说原来的房贷利率是4.2%+0.3,那么下调之后就是4.2%的部分变成3.9%了,而不是整体都下降到3.9%,理解这个政策非常重要。

但是朋友你这个计算方式出错了,不过没关系,房贷利率下调对购房者来说本来就是件好事。

利率下调了还款压力自然就小了很多,特别是对于刚需购房者来说,更是减轻了负担,因为他们每个月要还的钱本来就不低。

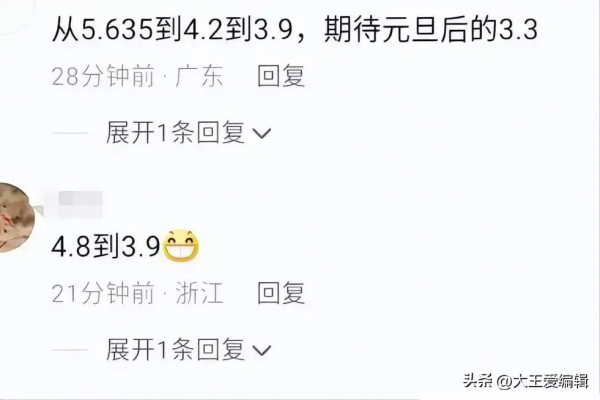

各地房贷利率下调情况有所不同,广东这边的房贷利率从5.635%降到了4.2%,后又降到了3.9%,而且这个利率还是首套房的。

二套房的利率也降到了3.9%,这是一个非常大的优惠,以前6%多的房贷利率,降到3.9%,还款压力真的小了很多。

具体还款方式对房贷利率的影响

而且降息之后房贷月供也有所减少,以朋友在广东买的那套房子为例,使用的是等额本息还款方式,贷款30万,贷款5年,还款方式为月供,那这个利率下调之后月供减少了200多元。

乍一看减少200多元,好像没什么感觉,但是实际还款中利息少了500多元,因为本金多还了一点,所以月供也多了,这样一来还款压力就大了。

虽然说利息少了500多元,但是因为多还了300多的本金,所以月供也增加了,朋友他们一家人感觉还款压力特别大。

这也是为什么很多人宁愿选择等额本金还款,也不愿意选择等额本息还款的原因,因为等额本金虽然说月供大,但是利息少了好几百,整体还款压力也就小了很多。

你看以前房贷利率6%多的时候,降息的政策几乎是全国各地都在执行,可是房价也跟着上涨了,涨到2万3万的时候,购房者连买套刚需都困难,更别说享受降息政策了。

各地房贷利率及市场反应

浙江那边的房贷利率从4.8%下降到了3.9%,而且这个利率也是二套房的首套房,如果说是二套的话,首套也只要3.9%的利率,整个一个政策就是非常的人性化。

而且降息之后他们那边的房价也有所松动,从之前的5万跌到了4万8,这样一来更是减轻了购房者的负担。

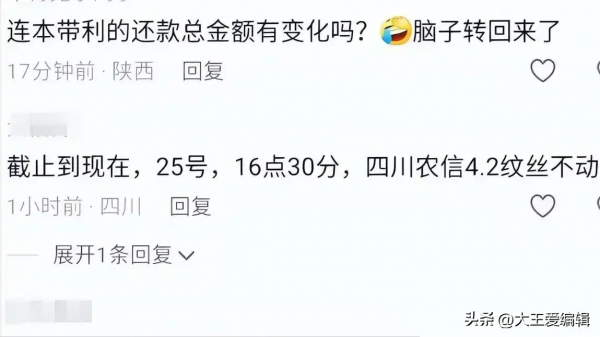

虽然说房贷利率下降了,但是并不是所有地方都在执行,有些地方的房贷利率还是维持在高位,比如说四川。

那边的房贷利率基本上没有什么变化,依然是4.9%左右的水平,有朋友就表示,自己在成都买的房子,贷款5年,利率4.9%的月供还没有变。

各地的政策执行力度不同,差异也比较大,这个也是很正常的现象。

而且不同的还款方式,对于房贷利率的影响也是不同的,购房者一定要了解清楚自己是什么还款方式,才能更好的计算还款金额。

现在房贷利率下降了,还款压力小了,但是房价依然高企,对于购房者来说也是个难题。

结语

总之,房贷利率的变化确实能给购房者带来一些缓解,但房价依然高企,购房者面临的压力依旧不小。你们觉得房贷利率下调对购房者的影响大?有没有人因为利率调整而感到松了一口气?