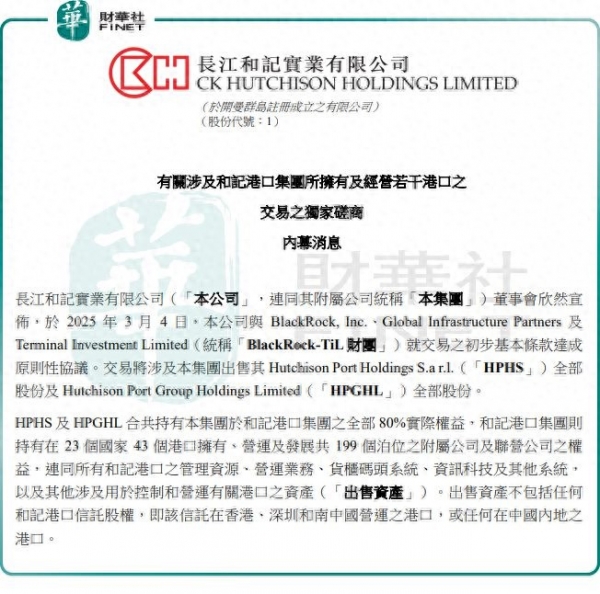

3月4日,一则来自英国路透社的爆料点燃全球舆论:香港首富李嘉诚家族旗下长和集团,将以142.1亿美元(约合人民币1016亿元)的价格,将分布于23个国家和地区的43个海外港口(包括巴拿马运河两大战略枢纽)的80%控制权,打包卖给美国贝莱德财团。

消息一出,全网炸锅。按长和公告,这笔交易的企业估值约为228亿美元,但实际成交价却打了"骨折"--扣除债务后仅剩142.1亿美元。

网友怒评:"这不是商业收购,是华尔街的'合法抢劫'!"

巴拿马咽喉+全球网络,战略意义重大

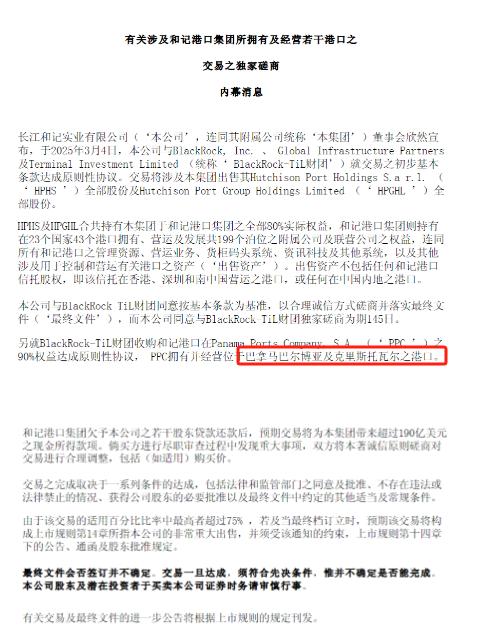

交易的核心资产无疑是位于巴拿马运河两端的两大战略性港口--巴尔博亚港和克里斯托瓦尔港。

对于贝莱德来说,这两座港口不仅具有巨大的商业价值,更具备战略意义。

巴拿马运河,作为全球贸易的重要通道,占据了全球货物运输的巨大战略位置。

而这两座港口正是巴拿马运河的"心脏",这两个港口由李嘉诚旗下PPC公司运营,占据运河总货运量的21%(中国为第二大用户)。

长和财报显示,巴拿马港口2024年上半年对集团EBITDA贡献不足1%。

问题来了:这么巨大的实际运营价值,财报却"低调"处理,是否存在人为压低估值?

价格悬殊:谁在施压?

根据长和集团2023年的财报,这些港口资产的净值为126亿美元,而负债为40亿美元,合理估值应超200亿美元。

而贝莱德的收购价是228亿美元,这意味着经过扣除债务后的净值仅为177.65亿美元,实际成交价远低于预期。

对比当年中资40亿收购希腊比雷埃夫斯港,贝莱德这笔买卖堪称"地板价"。

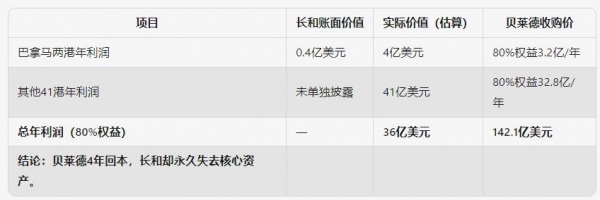

据估算,2024年巴拿马运河年收入将达到50亿美元,其中约27%的收入来自港口服务费用,意味着巴尔博亚港和克里斯托瓦尔港的年收入超过13亿美元。

在毛利率为30%的情况下,这两座港口的年利润预计超过4亿美元。

除巴拿马两港外,长和其余41个海外港口覆盖亚欧美三大洲,年吞吐量超3.9%(全球占比)。

参考中型港口一年一亿的净利推算,41个港口年净利润至少41亿美元,加上巴拿马部分,总利润高达45亿美元。

贝莱德以142亿美元买下80%权益,相当于3年净利覆盖成本,而长和却要贱卖未来30年经营权!

李嘉诚亏了多少

交易完成后,尽管经营权延续至2046年,但失去控股权意味着未来运营、分红、战略调整均受制于人。

网友调侃:"李嘉诚这是给美国打工了!"

这一交易的时机也非常微妙。特朗普在3月4日宣布对墨西哥和加拿大加征关税的同时,长和集团也急忙宣布出售港口资产。

更有传言称,巴拿马政府在美国的压力下试图收回长和的港口经营权。

时间上的巧合,似乎暗示着此次交易并非完全出于商业考虑。

商业面具下的霸权逻辑

长和集团通过出售其全球43个港口资产,预计将净负债率从23.6%降至18%以下。交易完成后,长和股价暴涨。

从表面上看,这似乎是一笔简单的资产出售,长和集团通过这笔交易优化负债,降低负债率,深入剖析却揭示出这笔交易背后隐藏的"霸权逻辑"。

美国资本通过政治杠杆,借助贝莱德这只"资本巨鳄",以"合法"的方式收割了中国香港企业在全球的港口资产。

历史总是惊人相似的:

1980年代,日本资本买下纽约洛克菲勒中心,10年后被迫低价抛售;

2025年,美国用同样剧本,"抄底"中国香港首富的港口帝国。

网友纷纷发问:"如果这些港口属于中资,美国是否还会允许贝莱德如此低价收购?"