【文/观察者网 陈思佳】据《日本经济新闻》6月4日报道,中国已在氢相关专利竞争力方面超越日本,首次跃居第一位,成为该领域最具竞争力的国家。中国企业不断在电解槽制造等领域提高技术实力,欧美的氢生产却在通货膨胀等因素的影响下陷入停滞,中国的领先优势正在扩大。

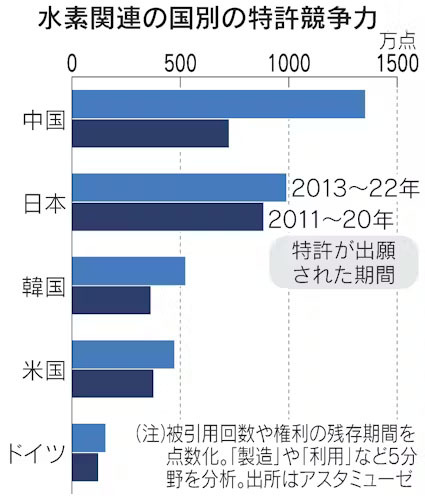

日本经济新闻社出资的数据分析机构Astamuse对氢的制造、储存、运输和供应、安全管理以及利用五大领域的专利进行了统计。针对2013年到2022年在全球申请的约18万项氢相关专利,该机构按照可行性、专利权剩余期限等因素实施了专利竞争力评分。

除利用领域之外,中国在其他4个领域和国别综合实力上均居首位,超过了在上一次调查(2011年至2020年的约14万项专利)中位居第一的日本。自2020年9月中国提出2030年前实现碳达峰的目标后,中国每年的专利申请数量增至日本的两倍。

Astamuse对氢相关专利竞争力进行的评分 《日本经济新闻》报道截图

报道称,中国在制造领域的优势尤为明显,效率也在迅速提高。美国彭博新能源财经的数据显示,在利用可再生能源电力生产的"绿氢"制造厂中,2023年中国企业的设备成本仅为欧洲企业的四分之一。

根据英国伍德·麦肯兹咨询公司的数据,中国企业的电解槽制造能力占到全球的60%,这是一种通过电解水制氢的设备。与此同时,中企已经占据了全球太阳能电池板和风力涡轮机市场的大部分份额,正制定将可再生能源的优势应用于氢能领域的战略。

日本大和综研的专家张晓光表示:"目前,中国企业更重视市场份额和增长速度,正在扩大制造能力。他们着眼于拓展海外市场,正计划在欧洲和中东建立工厂。"

中国在2022年公布了氢能产业的发展规划,明确提出氢能是未来国家能源体系的重要组成部分。规划还提出到2025年将绿氢的产量提高到每年10万至20万吨,但实际上的推进速度已远超目标。

2023年11月2日,中国石化新疆库车绿氢示范项目 视觉中国

《日本经济新闻》指出,日本在2017年就公布了氢基本战略,中国却能够在项目推进速度方面超过日本,原因之一是参与企业的数量众多。2024年中国电解槽制造商已达到100到200家,市场竞争激烈,而日本只有旭化成和东芝等几家企业。

日本和欧洲一直专注于燃料电池汽车等领域的氢需求,中国企业更关注化工和钢铁等大量消耗氢的工业领域。在难以用电力替代热能的领域,氢作为替代能源备受关注,例如中国宝武钢铁集团已于去年在现有的炼钢炉中引入氢。

随着制氢成本进一步降低,中国对氢的需求不断增加。国际能源署(IEA)的数据显示,2023年中国对氢的需求达到每年2800万吨,约占全球总量的30%,成为最大的氢能市场。

相比之下,欧洲正面临通货膨胀、材料价格上涨等影响,氢市场面临逆风,法国能源巨头ENGIE和西班牙能源巨头Iberdrola都已下调了截至2030年的氢生产目标。《日本经济新闻》预测,随着欧美的氢生产陷入停滞,他们与中国的差距将被拉大。

据央视新闻报道,今年4月28日,国家能源局举行新闻发布会,公开发布了中国首份氢能发展报告。《报告》显示,2024年,我国氢能全年生产消费规模超过3650万吨,位列世界第一位。截至2024年底,全球可再生能源制氢项目累计建成产能年均超过25万吨,中国占比超过一半,已逐步成为全球可再生能源制氢及相关产业发展的引领国家。