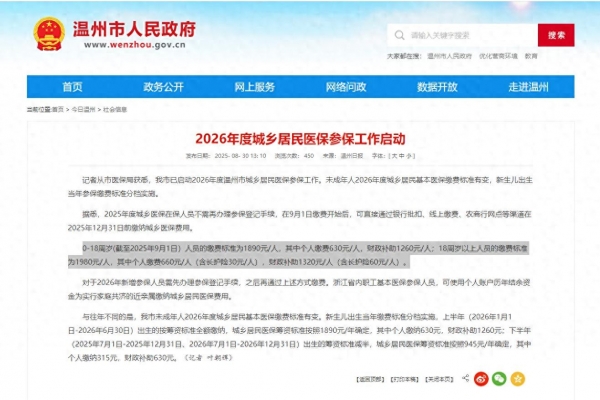

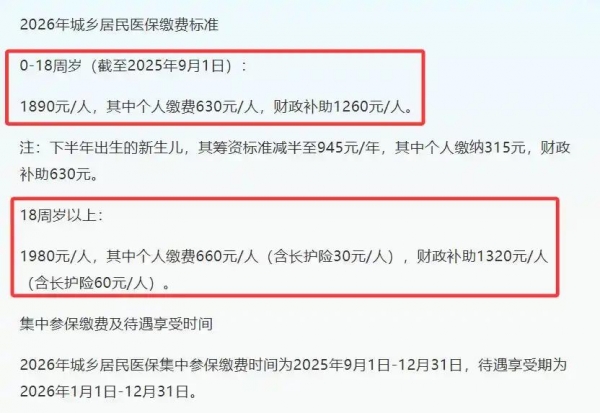

2026年新农合缴费即将开始,并且部分地区已经开启了缴费通道,根据温州市2025年8月30日发布的关于2026年度城乡居民医保参保工作启动中明确表示了,在9月1日开始到2025年12月31日期间进行缴费,所以可以看出不同的地区根据地区实际不同具体政策是不一致的,有些地区已经先行开展了2026年度城乡居民医保的缴费工作。

前言

每到年底,一项关乎14亿人的大事就会准时上演--城乡居民医保缴费。从2023年的380元,到2024年的400元,再到2025年的420元,医保费用看似年年攀升,但背后却隐藏着一个鲜为人知的事实:国家补贴一直在悄悄增加,而且增幅远超个人缴费。即将到来的2026年,新一轮缴费又将有何变化?

随着2026年新农合缴费时间的临近,许多农民朋友又开始为这笔支出精打细算。 据最新消息,2026年新农合个人缴费标准预计将上调至430元左右,比2025年的400元又增加了30元。

2025年新农合个人缴费标准定为每人每年400元,比2024年增加了20元。 同时财政补助标准也同步提升,达到每人每年不低于670元,这意味着每个参保人背后的总筹资额首次突破了千元大关。

缴费时间通常集中在2024年9月至2025年2月底,具体期限各地可能略有不同。 如果错过了集中缴费期,需要按照个人缴费标准和财政补助标准之和进行补缴,这意味着可能要一次性拿出1070元甚至更多,并且补缴后还需等待3个月才能享受保障。

财政补助标准其实涨得更猛,前年补640元,去年直接加到670元。 个人多交20,政府就多补30,这笔账算下来,大头还是国家担着。

而且您交的400块,跟城镇职工医保一比,简直九牛一毛。 举个例子:辽宁丹东一个参加职工医保的打工人,按5.5%的个人缴费比例算,每个月要交301块4毛,一年下来就是3616块8。 而新农合一年才400,差不多只是人家一个半月的钱。

有人可能好奇了,去年不是400元吗?为什么这些地方这么高?其实400元是国家医保局公布的最低标准,全国大多数地方都是按这个来,但有些经济不错的地方,就会高于400元。

看这几个地方公布的缴费标准,今年个人缴费继续上涨似乎可以确定了。前段时间,有湖南网友在官方平台留言建议2026年城乡居民医保别涨价,湖南医保局给出的回复是城乡居民医保筹资标准调整是有必要性的。

断缴一时爽后果想不到

以前,新农合断缴一两年,好像影响也不大,想起来了再交上就行。但从今年开始,这个"老规矩"彻底变了。国家出台了新的指导意见,专门针对参保和断缴问题定了新章程,这可不是闹着玩的。

最直接的后果就是,如果你没在集中缴费期(通常是9月到12月)缴费,或者中途断缴了,那么即便后来想起来补缴,也要面临一个"待遇等待期"。

这个等待期分两部分。首先是一个固定的3个月等待期,在这3个月里,你虽然交了钱,但看病一分钱都不能报销,所有费用都得自己扛。更厉害的是,如果你断缴的时间不止一年,那么每多断一年,就要在3个月的基础上再增加1个月的"变动等待期"。

举个例子,要是你断缴了两年,今年才想起来补缴,那就得等上3+2=5个月,这五个月里医保就是个摆设。而且,过了集中缴费期再补缴,国家那份670元的财政补贴也就没你的份了,你得把个人加财政的总共1070元全给补上,太不划算了。

所以说,现在的医保断缴,影响非常大,当年看病费用全自理,补缴不仅要等,还要花更多的钱。这几百块钱,真不能省。

两种医保怎么选

很多人会拿城乡居民医保和职工医保做比较。确实,职工医保的优势很明显。它是按月缴费,单位给交大头,自己交小头。医保卡里每个月还有笔钱(个人账户),可以用来买药,报销待遇通常也更高一些。

最关键的是,职工医保只要缴够了规定的年限,比如女性20到25年,男性30年,办理退休后就能享受终身的医保报销待遇,不用再交钱了。

然而,现实中却有个很有趣的现象:不少人在办理退休时,明明可以补缴职工医保,却主动选择了停掉职工医保,转而去交一年几百块的城乡居民医保。

这背后的原因其实很现实。很多人的养老保险只交了最低的15年,但医保要求的退休年限要长得多。如果差了好几年,一次性补缴的费用非常高昂。比如一个月按300块算,补缴5年就要一万八,这对普通家庭来说不是一笔小数目。

与其花这么多钱去补缴,还不如每年花几百块交城乡居民医保。虽然没有个人账户,保障待遇可能略低一点,但它同样能提供一份基础的、兜底的保障,对于防范大病风险来说,作用是实实在在的。

相信随着这些利好政策的推进,新农合医保在减缓农民看病、拿药负担压力方面还能发挥出来越来越积极的作用。希望大家能够密切关注,国家医保局针对新农合医保缴费方面的相关政策,结合自身的实际情况,积极参加新农合,来最大程度避免因病致贫、因病返贫的风险。

结语

医保就是个"兜底"的保障。谁也不想生病,但万一有事,它能帮我们扛住一大笔花费。虽然今年可能得多花二三十块,但比起真正生病时的开销,这点钱真的不算什么。

管选哪种医保,都是对我们健康的负责。大家根据自家情况,稳稳当当地做决定就好。