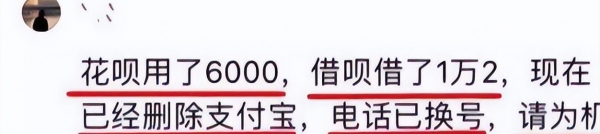

昨天,在网络上刷到一个让我挺哭笑不得的事,说一位大姐居然真的觉得注销掉支付宝账号,卸载了APP,换了手机,把这事儿摘干净就能不用还钱了。这套"神操作",咋还有人信?她把花呗、借呗额度全掏光,连备用金那500块都薅完,然后直接注销账号走人。似乎以为这样一切都结束,真的有点天真无邪又带着点绝望。

等她新手机装好支付宝,结果一下子懵了:芝麻分蹭蹭掉到了450分,花呗和借呗页面上明晃晃几个大字:您已经逾期。啥事儿都躲不过去。这年代,用惯了移动支付的人谁还能天天翻钱包找现金?不过可别以为APP没了、数字消失,债务就跟你say goodbye了。

其实像这种情况根本不稀奇,平台上的拖欠金额早就堆成了座小山。据说现在花呗被拖欠的总额已经高达3000亿。不就是那些想提前享乐,但资金并不宽裕的人,习惯性地用各种网贷,然后等到后面压力太大,脑袋一热,以为删掉软件就能解决。尤其年轻人眼看诱惑太多,又穷得只剩欲望,能买能玩的时候哪管那么多?

不少人直呼无语,还有网友在评论区狠狠吐槽。有个说自己原来不用花呗,可后来去菜市场买菜也给自动刷了,结果用着用着每月几百,到月底自动扣银行卡。他说卡里没钱还继续消费,还用微信里的"真有下"借了将近五千填窟窿,现在花呗还压着9000块没还。另一位大哥则满脸不可思议:"借钱还钱,这不是理所应当的吗?为啥大家总觉得可以侥幸逃掉?"他说自己一直是花呗老用户,从没拖欠过。还见识过有人拖欠八百块能拖几年,不理解咋会有这样的心理。明说,高利贷才不会利息这么低呢,有些人内心想法确实离谱,社会上就有不少钻空子的"老赖"。

而且这个社会信用影响多大,连找工作都绕不开。如果老板知道你名下有烂账不还,你觉得自己还有啥入场券?现在数字化早已普及,信用这一关卡住你,走哪都费劲。支付宝只是暂时没把法律措施搬出来,让你慢慢想办法还,总不能真让人一走了之。一旦法律程序启动,征信挂红牌黄牌,那以后办贷款、买房、各种注册都直接凉凉。就跟没手机出门一样,寸步难行。现在各个平台的数据协作越来越细,藏钱避债最终都是白忙活。

再说到底,马云对年轻人的心理研究透透的。花呗亮相时候正好90后一代开始经济独立,就是冲着他们量身打造的产品。严格来说,这种模式也是准确踩在了年轻人的消费习惯上。大家觉得花呗到底带来了什么?有没有给你带来过开心还是头疼?反正我感觉只要是信用社会,走一步留一步,糊弄不了最后的账单。