据《经济观察报》报道,银行对断供房贷逐步转向冷处理。根据借贷人面临的困难、还款能力、还款意愿等分类管理,银行对不同类别的断供房贷,处置方式也不同。

业主的房贷首次逾期后,负责发放贷款的支行会第一时间联系业主,了解断供的原因及业主面临的困难。在政策允许的范围内,银行会最大限度地帮助业主解决难题,想方设法劝说业主不要断供。

不同银行采取的方式不同,但主要的办法有:一、对部分业主在符合条件和政策的情况下下调房贷利率,减轻业主的还贷压力。

二、延期还贷或减少月供额度,比如对暂时失去收入来源的业主,可以考虑暂停半年或一年还贷,或在一段时间内减少月供,以确保客户不会断供。

此前,市场就已经传出银行对断供的业主一般不起诉的消息。还有消息称,多家银行推出房贷"先息后本"还款方式,最长可以10年不用还本金,只还利息。

按照房贷合同,购房的业主断供以后,银行会采取催收手段,如果催收无果,一般断供半年以上的,银行基本会走起诉、法拍流程。

不少购房者掏空几个钱包以后购置的房产,如果被起诉拍卖,不但首付和已还的购房款没有了,还要承担利息、罚息、案件受理费、保全费和律师费等,最终房子没了不说,很可能还倒欠银行一大笔钱。

令人没想到的是,现在银行不收断供房而冷处理了。

银行不但不起诉,据说现在起诉到法院的案子,不管在立案还是审判甚至执行阶段,只要业主愿意调解,只要你不断供,多少还一点,达成协议银行都乐意撤案。

银行现在愿意冷处理,根本的原因还是现在的情况不乐观。

报道中提到的一家分支机构,去年全年仅有10户断供,而今年断供数量已经是去年的五倍。可见断供已经是个别现象而是多起来了,从而倒逼银行拿出不一样的处置办法。

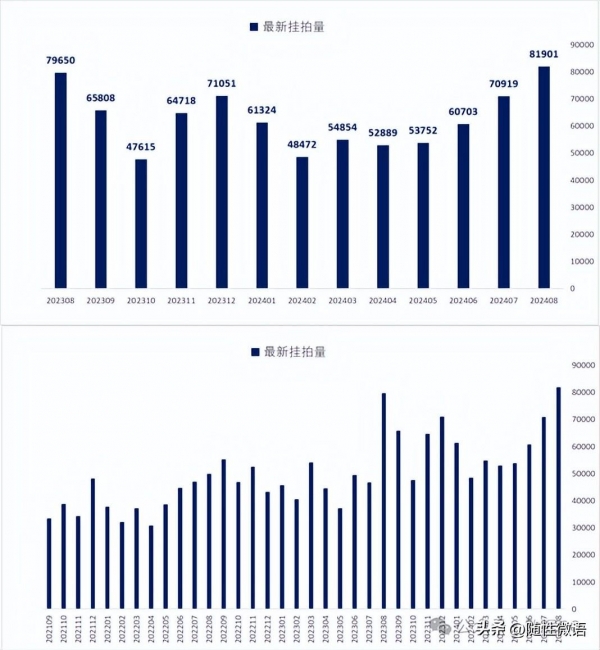

据Wind数据,2024年8月份法拍房挂牌量是81901套,是2021年8月来最高值,首次突破8万套。

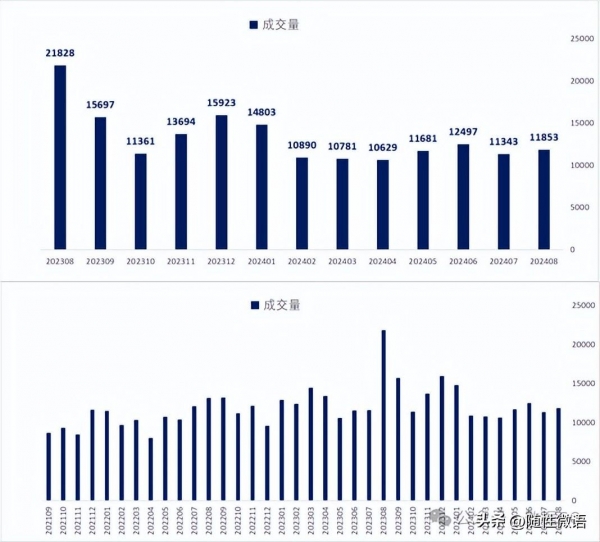

2024年8月法拍房成交量11853套。

此前银行起诉走法拍的程序,导致法拍房数量大幅增加,但法拍房成交很难,一拍一般在评估价基础上打八折基本没成交,二拍再打七、八折都很难成交。

法拍房降价太多,一是影响银行的资产回收,影响银行资金安全;二是对市场的房价也形成不小的冲击。

不少购房者在前几年的房价高位、贷款利率高位接的盘,随着这两年房价和贷款利率走低,房产的价值已经无法覆盖剩余贷款,出现了白送房的情况。

银行对断供冷处理以后,法拍房数量不再明显上升,虽然体现不了实际断供情况,但也是一个没办法的办法吧。

房贷的本质就是透支你的未来,大部分人全款是买不了房的,首付20%-30%的时候,不少人就会买房。

买了房以后,你就要付出几十年的人生以及高昂的利息,利息基本超过购房的本金,这几十年基本就为资本打工了。

这几十年时间,你还不能有大的意外,比如失业、重病等,否则可能前期的付出就是一场空。

现在大环境对有房贷的普通人来说就是压力是很大的,经济低位、失业压力剧增是很多人承受不起之重,任由此种情况发展下去也会影响社会稳定。

现在银行对断供业主冷处理对面临困难的业主也算是一个缓解的契机。

如果你也面临较大的经济、还款压力,可以和贷款银行协商,寻求减轻利率、延期还贷、减少月供额等减轻还款压力的办法,暂时度过难关。