父亲去世12年,银行突然发来短信:你爸欠了2.3万。

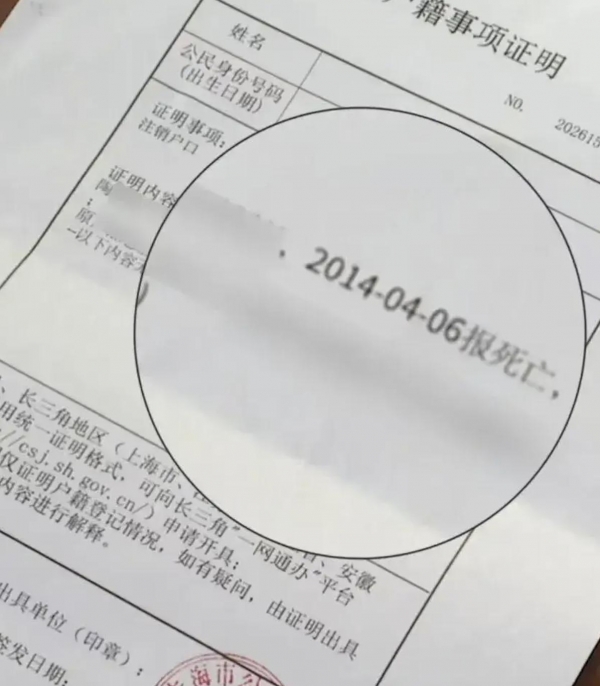

上海陶女士懵了。2014年父亲因病去世,她当时拿着身份证把信用卡欠款结清了。12年后,平安银行告诉她:还有一张卡,本金7000,利滚利到了23928.45元。

她去网点查账单,柜员说"状态异常查不了"。打客服,说电子账单要等1-3个工作日。人走了,身份证停了,历史账单看不了。

然后她找了记者。再然后,银行突然说:不用还了,清零。

说欠就欠,说清就清。这两万多块钱,到底存在过没有?

四个问题,银行一个都没答

极目新闻把这起事件总结成"四个疑问",每一个都扎在银行的软肋上。

第一问:当年为什么不说?

陶女士当年拿着父亲身份证去银行,工作人员只说了两张卡的欠款,她当场结清。但银行没告诉她:你父亲名下其实有三张卡。客户拿着去世亲人的身份证来查账,银行当然能查到全部名下账户。为什么当时只字不提?是系统查不到,还是故意不说?

第二问:为什么拖了12年才催?

本金7000,12年后变2.4万。利息和违约金占了绝大部分。如果银行早几年催,金额根本没这么多。拖得越久,滚得越大。这让人不得不怀疑:银行是不是故意等利息滚够了再出手?

第三问:账单在哪?

陶女士去网点,柜员说查不了。打客服,说账单要等1-3个工作日。金额都能算出来,消费记录却调不出来?一笔12年前的账,到底是真欠还是系统出错?银行至今没拿出任何消费凭证。

第四问:为什么记者一介入,钱就不用还了?

这是最耐人寻味的。陶女士拉上记者去银行,报道还没发,银行突然来电:全部清零,不用还了。是被曝光吓的?还是发现自己理亏?没有解释,没有说明。仿佛这笔钱从来没存在过。

四个问题,平安银行一个都没回答。

法律早就改了:"父债子偿"不存在的

很多人遇到这种事,第一反应是恐慌--"银行找上门了,不还会不会上征信?会不会被起诉?"

别慌。《民法典》第1161条写得清清楚楚:继承人只在继承遗产的实际价值范围内,承担被继承人的债务。超过部分,不用还。不继承遗产,一分钱不用还。

翻译成人话:

- • 你继承50万,父亲欠30万→还30万

- • 你继承50万,父亲欠80万→还50万,剩下30万跟你没关系

- • 你放弃继承,一分钱不拿→父亲欠多少都不用你还

所以陶女士根本不需要慌。哪怕银行起诉到法院,法官第一件事也是查:陶先生留下了多少遗产?陶女士继承了多少?超出部分,法院不会判她承担。

"父债子偿,天经地义"--那是古代的事。《民法典》面前,这四个字一文不值。

银行赌的就是你不懂法

但现实中有太多人,不懂法,又怕惹事。收到催收短信,直接认账掏钱。

我直说了:银行赌的就是你胆小。

催收短信里那些"逾期将对您进行诉讼追究"的措辞,看起来吓人,但在债务人死亡、继承人未继承遗产的情况下,大多数时候只是想制造心理压力,逼你还钱。

人在最脆弱的时候,最容易犯糊涂。亲人刚走,突然冒出一笔债,很多人想着"赶紧了事",稀里糊涂就还了。银行比你更清楚这一点。

亲人去世后,该做三件事

陶女士这次没吃亏,因为她没被吓住,而是找了律师和记者。但你不能每次都指望上热搜解决问题。

律师建议,亲人去世后做三件事:

第一,主动查征信。 拿死亡证明和亲属关系证明,去中国人民银行征信中心查一份完整的征信报告。所有信用卡、贷款、担保信息全在上面。最好在去世后一到两个月再查,太早可能漏记。

第二,算清遗产和债务。 继承遗产才需要还债。如果债务远大于遗产,直接放弃继承。放弃继承后,任何催收都跟你没关系。

第三,别怕催收。 收到催收短信,先核实债务是否属实、是否过诉讼时效。不要轻易承诺还款,更不要稀里糊涂转账。

关键是:别被催收打个措手不及。主动查,但不主动背。

监管该出手了

陶女士的经历冲上热搜后,评论区最高赞是:"这次清零了,再过几年会不会又冒出来一笔?"

这不是一个人的恐慌。银行系统里躺着多少"休眠债务"?人走了,账还在系统里。等到某一天,银行决定激活它,用复利滚出一个惊人的数字。

极目新闻的评论说得好:"突然催债,又突然取消,不能就这样莫名其妙。银行应该给一个明确的说法。"

这次暴露的,不是个别催收人员的失误,而是整个金融体系在逝者债务管理上的系统性漏洞:人死亡后,银行有没有义务通知继承人?超过诉讼时效的债务,还能不能追?利息和违约金是怎么算的?

这些问题,不能光靠老百姓自己学法来兜底。监管该出手了。

最后,说几句大实话

陶女士的遭遇,给所有人提了个醒:亲人去世后,别急着"画句号"。主动查一遍负债,才是真正的句号。

拿到死亡证明后的第一件事,不是痛哭,是去查征信。擦干眼泪后的第一个动作,应该是走向中国人民银行,而不是等待银行某一天突然发短信来考验你的人性。

因为不是每次都有记者帮你出头,也不是每次银行都会主动清零。

法律站在你这边,但前提是--你得知道法律是怎么写的。