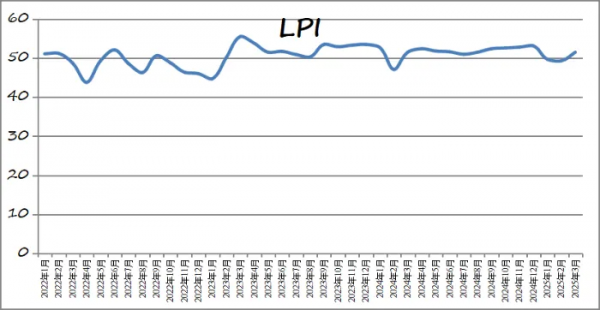

微信公众号"中国物流与采购联合会"4月4日消息,中国物流与采购联合会发布的2025年3月份中国物流景气指数(LPI)为51.5%,环比回升2.2个百分点。分项指数全面上升,业务总量指数和新订单指数环比回升明显,主要指数中业务总量指数、新订单指数、库存周转次数指数和业务活动预期指数等处在扩张区间。数据反映出,在节后市场平稳回升预期基础上,供应链上下游复工复产如期推进,产业需求有序释放,全链条运行效率提升。

业务总量指数回升,区域指数同步调整,部分行业物流需求回升势头较好。3月份,业务总量指数为51.5%,环比回升2.2个百分点,分地区来看,东中西部三大区域都处于扩张区间,其中西部地区业务总量指数为50.9%,环比回升2.4个百分点,与上月预测趋势一致。分行业看,铁路运输业、水上运输业、航空运输业和邮政快递业业务总量指数回升幅度较大。3月份以来,重大项目集中开工,工业生产保持稳定开工率,生产和流通环节回归常态,大宗和原材料物流需求回暖,沿海散货运输供需总体平衡,水上运输业业务总量指数为46.5%,连续2个月环比回升,铁路运输业和道路运输业业务总量指数回升到54.7%和51.2%,保持扩张区间。实体和网络消费稳定回升,城配物流需求增长较快,邮政快递业业务总量指数为68.2%,环比回升1.9个百分点。航空运输业保持回升态势,客机腹仓利用率较好,航空运输业业务总量指数为68.2%,环比回升2.3个百分点。

行业物流新订单指数普遍回升。3月份,新订单指数为51.9%,环比回升1.3个百分点,分地区看东部地区和西部地区新订单指数为51.4%和52.9%,分别回升0.5和0.6个百分点,中部地区新增需求领涨,中部地区新订单指数为52%以上,环比回升2个百分点。主要行业中,铁路运输业、道路运输业、航空运输业、邮政快递业和多式联运领域新订单指数均处在50%以上扩张区间。从环比变化来看,铁路运输业、邮政快递业、水上运输业和多式联运领域新订单指数回升突出,环比分别回升1.5-2.8个百分点,升幅好于平均水平。干线运输和城市配送新订单数量明显增多,道路运输业新订单指数环比回升0.6个百分点。从调研中了解到,部分行业如冶炼化工、装备制造、智能设备制造、新能源汽车制造等产业供应链一体化新订单趋势增多,单一环节新订单和物流配套新订单比例在下降,但比重依然较大。

物流中转和商品周转速率加快,企业经营效益继续改善。3月份物流供需两端继续改善,库存周转次数指数为50.9%,环比回升0.3个百分点,主要行业中除水上运输业以外,其他行业库存周转次数指数均环比回升,反映出供应链产业链和商品流通总体顺畅,商品流通速率加快。同时,企业设备利用率指数环比回升0.3个百分点,物流固定资产投资完成额指数回升2.3个百分点,反应出物流响应能力快速提升,及时满足产业链、供应链弹性作业需求。企业经营效率和盈利能力稳中有进,3月份主营业务利润指数环比回升0.2个百分点,其中大型企业和小微型企业盈利水平差距在缩小,3月份小型、微型企业主营业务利润指数分别为48.5和47.6%,环比均回升0.3 百分点,小型、微型企业与大型企业差距收窄到3个百分点左右。

人力资源、固定投资和市场预期形势较好,具备回升基础。3月份,物流就业形势稳中有升,从业人员指数回升0.7个百分点,全部行业均保持小幅回升态势,其中航空运输业、邮政快递业从业人员指数处在扩张区间。年初,《国家物流枢纽布局优化调整方案》出台,有效适应区域经济和产业变化,提高枢纽网络均衡发展水平,中西部新增枢纽占增量的六成,交通强国建设重大项目良好开局,进入新发展阶段,政策联动有力地促进中西部物流投资势头回升,3月份固定资产投资完成额指数环比回升2.3个百分点,分地区来看,东、中、西部地区固定资产投资完成额指数分别回升1.1、1.8和2.9个百分点。企业对未来预期保持相对乐观,3月份业务活动预期指数为55.2%,环比回升0.8个百分点,其中航空运输业和邮政快递业预期指数处在较高景气区间。