随着全球经济的变化,我们国内的银行存款政策也在不断变化

尤其是从10月1日开始实施的新规定,对于那些手头上有超过5万存款的家庭来说,可能会带来不小的影响。

今天我们就从多个角度来剖析这一新规的变化,并提供一些实用建议,帮助你更好地应对这场"利率风暴"!

利率下调现状

截至2024年,我们已经看到多家银行纷纷下调存款利率

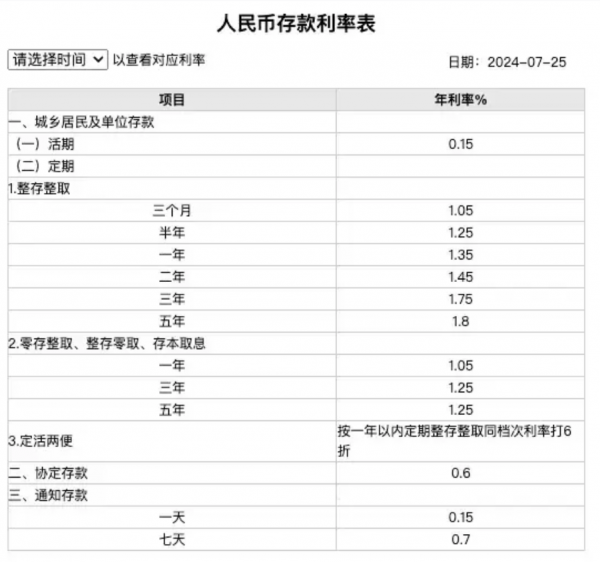

其中不乏大型国有银行,工商银行、农业银行目前一年期的存款利率调整至1.35%,而三年期的利率则为1.75%。

很多人可能会觉得这个数字变化不大,但其实它对每一个普通家庭的影响都不容忽视。

为了更清晰地展现这种影响,我们来算一笔账

如果你现在有一万块钱存进银行,以一年期存款1.35%的利率来算,到明年你能拿到的利息不过是135块

如果存三年,年利率为1.75%,三年下来你也只能得到525块的利息。

这些数字可能看起来很具体,但和几年前的利息相比,减少的幅度还是比较明显的,尤其是在物价不断上涨的今天,这点利息几乎起不到任何作用。

为什么会有这样的调整?

存款利率下调并不是我国独有现象,全球许多国家都在执行类似的政策

银行通过下调存款利率,一方面是为了降低资金成本,另一方面是为了引导储户将更多资金投入到其他金融产品中,比如债券基金或股票。

这背后反映的,其实是全球经济增速放缓和低利率时代的到来

对于普通家庭来说,这种变化意味着什么?

依赖银行存款生息的日子一去不复返了,很多人习惯了把钱放在银行里"吃利息",但如今银行提供的利息越来越少,甚至连通货膨胀带来的物价上涨都无法满足了

这给存款较多的家庭,尤其是那些有超过5万元存款的家庭带来了挑战。

存款超过5万的家庭面临哪些问题?

一、现金存取受限

现在的监管力度越来越强,银行对大额现金的存取管理变得非常严

如果你有超过五万元存款,每次取现时可能会被要求提供明确的用途说明,并且身份核实也会更加严格。

虽然这类政策的初衷是防范洗钱等违法活动,但对于一些习惯于自由存取现金的老年人或者中小商户来说,这可能会造成一定的不便。

所以说,如果你不打算频繁取用这笔钱,可以考虑将这部分资金转为定期存款或者理财产品,既能减少日常繁琐的操作,又能享受相对较高的利息回报。

二、利息收入减少

假设你家里有十万存款,按照一年期1.35%的利率计算,你一年只能获得1350块的利息,而三年期1.75%的利率下,你三年也只能获得5250块

这样的收益和几年前相比确实大大缩水,对于很多依靠存款利息来补贴生活的家庭来说,这意味着他们的实际收入变得更加紧张

面对这一情况,我们建议你可以多关注一些相对稳健的理财产品

例如债券基金的风险通常比股票低,但收益又能比银行存款稍高,对于风险承受能力较弱的家庭来说,这个挺合适

如果你想要一种稳健可靠的理财方式,那么这种产品可能是一个很好的选择。

三、防范高息骗局

银行利率的下调,还带来了另一个隐患--非法集资和高息骗局!

很多不法分子利用人们对高息收益的渴望,推出所谓的"高回报、低风险"产品来吸引资金。

对于普通家庭而言,如果没有经过仔细的风险评估,轻易参与这类投资,可能会面临血本无归的风险!

因此,在追求高收益时务必保持警惕,选择有保障的金融机构和产品。

任何承诺"零风险高回报"的项目,都应该提高警惕,避免掉入陷阱

应对之道:合理规划财务

面对存款利率的持续下调,我们不应消极等待,应该积极调整家庭的财务规划。

以下是一些建议,帮助你在这种利率环境下保护家庭财产,并提升收益:

1.分散投资:不要把所有的钱都放在银行里!根据自己的风险承受能力,可以把资金合理分配,部分用于风险较小的理财工具,比如债券和基金。

2.管理支出:在利息收入减少的情况下,家庭支出管理变得就很重要,建立一个合理的家庭预算,并在日常开支中做到精打细算,有助于减轻财务压力。

3.提升金融知识:多学习一些关于金融产品和市场趋势的知识,了解每种投资方式的风险和收益,这样你可以更好地规划家庭的理财,避免盲目跟风或陷入骗局。

结语

随着10月1日新规的实施,银行存款利率的下调已经成为不可回避的现实。

对于那些存款超过五万元的家庭来说,这意味着更多的挑战,但同时也带来了重新思考和改善家庭财务的机会。

未来的经济环境可能更加复杂,但只要我们善于分析形势,合理规划财务,相信即使在利率低迷的背景下,依然可以找到适合自己的理财之道。

无论如何,多关注政策变化、提升金融知识、合理理财,都是帮助我们家庭度过经济波动期的关键,让我们一起抓住这些挑战中的机遇,迎接更加稳健的未来!