"一觉醒来,存款利息又少了!"近日,多家银行集体下调存款利率的消息,如一颗巨石投入金融的湖面,激起千层浪,迅速登上各大平台热搜,成为全民热议的焦点话题。

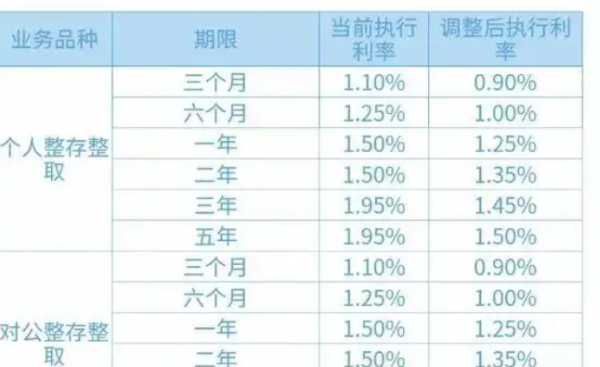

5月20日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行这些国有大行率先发布公告,宣布下调人民币存款利率。紧接着,招商银行等股份制银行也纷纷跟进。此次利率调整力度颇大,一年期定期存款利率首次跌破1%,降至0.95%,活期存款利率更是低至0.05% 。定期整存整取各期限利率均有不同程度下调,三个月期、半年期、一年期、二年期均下调15个基点,三年期和五年期均下调25个基点 。

其实,早在5月7日,央行行长潘功胜宣布下调政策利率0.1个百分点时,市场就已嗅到存款利率下调的气息。按照市场化利率传导机制,这一举措预计将带动贷款市场报价利率(LPR)随之下行,同时也会引导商业银行相应下调存款利率,如今银行的动作正是政策传导的具体体现。

银行下调存款利率并非偶然,背后有着多方面深层次的原因。从宏观经济角度来看,当前经济的修复需要宽松的货币环境支撑。下调存款利率,一方面可以降低居民房贷成本,刺激消费,让老百姓更愿意把钱从口袋里拿出来用于购物、旅游等消费活动,从而拉动内需;另一方面,能降低企业融资成本,让企业有更多资金用于扩大生产、技术研发等,推动实体经济增长。从银行自身经营角度来说,近年来银行业净息差持续收窄,2024年末商业银行净息差已降至1.52%的历史低位,到2025年一季度进一步降至1.43% ,明显低于监管合意水平。下调存款利率,有助于缓解银行的负债成本压力,维持银行的稳健运营,增强银行支持实体经济的能力。

对于咱们普通老百姓来说,存款利率下调最直观的感受就是存款收益减少了。就拿10万元存5年定期来说,按照调整前的利率,到期利息可能有7750元,可调整后利息就只有6500元,一下子少了1250元,这可不是一笔小数目。面对存款收益的缩水,不少人开始重新审视自己的理财方式,也一笔发出疑问:银行利率都这么低了,还值得把钱存进去吗?

一部分人认为,虽然存款利率下降了,但银行存款的安全性依然是其他投资方式难以比拟的。把钱存进银行,就像放进了一个安全的保险柜,不用担心本金会有损失,尤其是对于风险偏好较低、追求资金稳健的人,比如一些老年人,他们辛苦了一辈子,更看重的是资金的安全,银行存款依旧是他们的首选。哪怕利息少了,也比把钱放在其他地方心里踏实。

然而,另一部分人则开始动摇,将目光投向了其他投资领域。毕竟,谁都希望自己的钱能够实现更大的价值。股市,对于一些风险承受能力较高、追求高回报的投资者来说,具有一定的吸引力。在存款收益降低的情况下,股市潜在的高收益显得格外诱人。但股市就像一个充满变数的大赌场,波动极大,需要投资者具备丰富的专业知识和强大的心理素质。曾经,有一位股民小李,听闻股市能赚大钱,在没有充分了解股市的情况下,就把自己多年的积蓄投入进去。一开始,确实赚了一些钱,可后来股市突然大跌,他不仅把赚的钱亏了回去,还倒贴了不少本金,最终血本无归。基金投资也受到了更多人的关注,股票型基金、债券型基金、混合型基金等,为投资者提供了多元化的选择。但不同类型的基金风险收益特征各异,选择起来也并非易事。比如,股票型基金受股市波动影响较大,收益高但风险也高;债券型基金相对稳健,但收益也相对较低。

除了股市和基金,还有国债、银行理财产品、黄金等投资渠道。国债安全性高、收益稳定,通常比银行存款利率略高一些,是很多投资者眼中的"香饽饽"。银行理财产品种类繁多,收益和风险也各不相同,需要投资者仔细甄别。黄金,作为一种保值增值的资产,在经济不稳定时期往往能发挥重要作用,也吸引了不少投资者的目光。

在这个存款利率不断下调的时代,我们不能再像过去一样,只把钱简单地存进银行。而是要根据自己的风险承受能力、投资目标和财务状况,合理配置资产,实现多元化投资。对于风险承受能力较低的人,可以在保证一定银行存款的基础上,适当配置一些国债、银行稳健型理财产品等;对于风险承受能力较高的人,可以在合理控制风险的前提下,涉足股市、股票型基金等投资领域,追求更高的收益。同时,我们也要不断学习理财知识,提升自己的理财能力,让自己的钱袋子在这个多变的经济环境中实现保值增值。

回到最初的问题,多家银行宣布下调存款利率,你还会存钱吗?答案其实因人而异。但无论如何,我们都要以理性的态度看待存款利率的变化,积极调整自己的理财策略,才能在这个充满挑战和机遇的金融时代,守护好自己的财富。