2025年俄罗斯经济

如果要用一句话概括2025年的俄罗斯经济,那就是:在美国与欧盟多轮重磅制裁的"压力测试"下,俄罗斯这个民族再一次展现出惊人的韧劲--政府官员竭尽全力,把经济社会秩序稳在了一个可运转的区间里,把原本可能只拿30分的试卷,硬生生拼到接近及格线。

这种"把最坏结果挡在门外"的剧情,真的非常有热血漫的味道。

但热血归热血,现实也很冷静:2025年的俄罗斯经济绝非什么"逆势增长"、"高质量转型"。

恰恰相反,官方口径显示俄罗斯2025年GDP增速大约只有1%,比2024年的4.3%明显回落--连总统普京都把低增长描述成为了压通胀而做的"有意识的降温"。

国际货币基金组织对俄罗斯2025年的经济增速预测更低,只有0.6%。

俄罗斯人不是超人。俄罗斯人在2025年光是让经济没有变得更糟,就已经属于创造了奇迹;把2025年俄罗斯经济描绘成"越制裁越起飞",反而是对现实复杂性的误读。

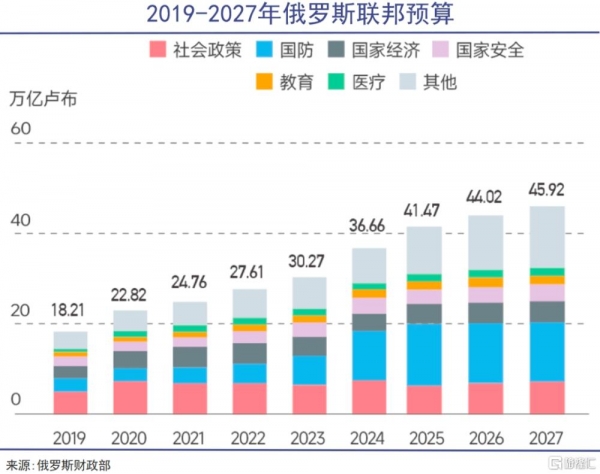

俄罗斯财政部公布的俄罗斯预算

俄罗斯能把欧美的经济制裁"接住,化解"已属奇迹,没有"反击"

美国与欧洲的经济制裁最擅长制造的不是"立刻崩盘",而是连锁恐慌:汇率急贬-进口涨价-通胀抬头-居民挤兑与资本外逃-金融体系自我实现的崩溃。

俄罗斯在2025年的策略,非常像"先保命,再谈发展"。

1) 通胀被压下去:以高利率换稳定

2025年12月19日,俄央行把关键利率下调到16%,并明确强调政策仍将"保持偏紧",通胀当时约5.8%(2025年12月中旬),年底目标是"低于6%"。

这背后是一条简单却残酷的交换:用高利率压需求、压信贷扩张、压通胀预期,换取"价格不失控、社会不恐慌"。

它不"美",但管用。

2) 卢布强势:金融层面好看,但不是免费的午餐

2025年卢布对美元走强非常显眼,就连著名财经媒体彭博社都称其年度表现"世界领先",甚至进入"全球回报最高资产前五"的讨论。

但强卢布并非纯粹的"经济强",它往往意味着外汇需求被压住了(进口更弱、资本流动更受限、结算结构变化)。

与此同时,强卢布也会反过来挤压出口部门与财政的卢布收入,俄罗斯官员也多次公开提醒"强卢布带来挑战"。

3) 把"外汇依赖"降下来:结算结构改变,是"接化"制裁的关键一环

根据俄央行行长纳比乌琳娜披露,俄罗斯2025年出口收款中卢布占比约57%,进口付款中卢布占比约55%,远高于2021年的水平。

这意味着什么?意味着一旦对方在美元/欧元体系里"卡你脖子",你对外贸与金融体系的"缺氧感"会更强。

把交易改成更多用本币或非西方货币结算,本质是在降低制裁对"支付链条"的穿透力。

这就是"接化":不一定更强,但更不容易被一击致命。

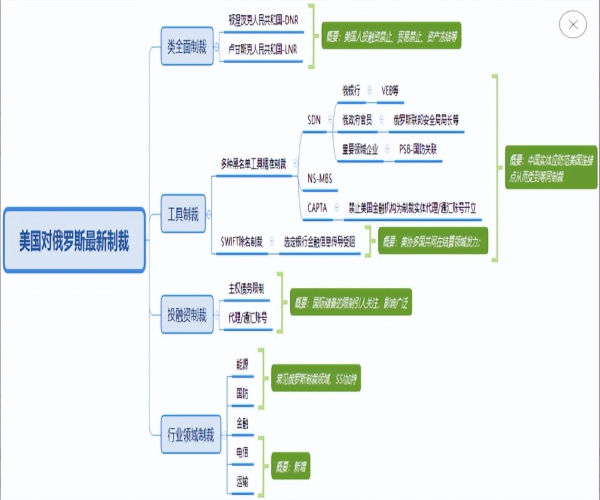

美国对俄罗斯的制裁

"稳住没崩"的代价:经济确实跑慢了

"接化"欧美的经济制裁冲击不是白得来的。

2025年俄罗斯最清晰的现实是:经济增速显著回落。

1) 增速回落是"明牌"

普京在2025年12月19日表示,2025年经济增长约1%,并将其称为为了降低通胀而作出的"有意识的决定"。

而国际货币基金组织则把俄罗斯2025年增长预测下调到0.6%,理由之一就是高利率环境对增长的抑制。

2) 高利率对实体经济的"钝刀子"效应

利率高意味着企业融资贵、居民贷款贵、投资项目的内部回报率门槛被抬高。俄央行虽然开始降息,但《华尔街日报》转述其态度是:即便降,也要在较长时期保持"紧"。

这会让"稳住金融"与"刺激增长"之间的矛盾变得尖锐:稳住了,但跑慢了,几乎是必然的结果。

俄罗斯与欧洲的输气主要管道

能源与外贸:对欧通道继续收缩,"东方转向"更像现实选择而非浪漫口号

欧美制裁的主战场之一就是能源。2025年有两个标志性变化:

1) 乌克兰过境终止:俄罗斯对欧管道气的时代进一步退潮

2025年1月1日,俄罗斯经乌克兰向欧洲输气停止。到年底,路透社测算俄罗斯对欧洲的管道天然气出口在2025年同比下滑44%,降至几十年低位,且只剩TurkStream等少数路径。

这不是短期波动,而是结构性收缩:欧洲市场"持续性萎缩",俄罗斯必须把更多增量寄托在非欧洲方向。

2) 油气财政承压:油价与强卢布一起"挤利润"

路透社测算俄国家油气收入在2025年11月可能同比下滑约35%,原因之一就是油价更便宜、卢布更强。

当油气仍是财政重要支柱时(长期曾占联邦预算三分之一到一半区间的"关键柱子"),这种挤压会迫使政府更依赖税收与非油气收入去"补洞"。

国企订单与"战时混合模式":它能撑住基本盘,但绝非高质量转型

许多对俄罗斯"韧性"的观察,绕不开一个事实:国家动员能力。

当外部融资与技术渠道被压缩,国家预算与国企体系就会更像"稳定器"。

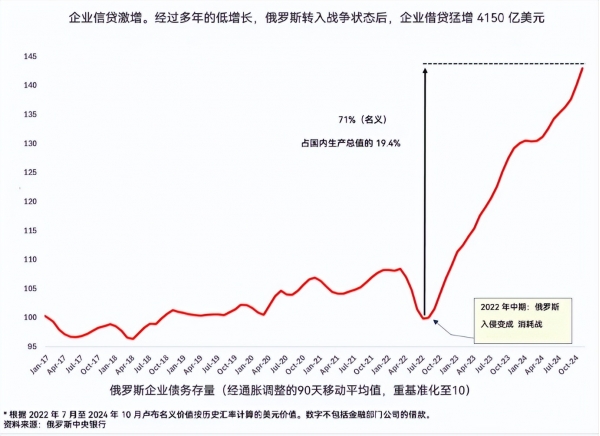

一方面,政府采购与国家合同可以把需求"钉住",让关键行业不至于断崖式下滑;另一方面,这种增长结构更容易走向"战时化":资源向国防、基建、替代性制造集中,消费与民间投资则在高利率下被压抑。

也正因为如此,2025年俄罗斯经济增速回落时,普京仍强调军费保障可由预算覆盖,这种"财政优先级"本身就意味着经济结构的取舍。

所以,把这种模式称作"转型成功"并不严谨:它更像是在压力下形成的稳定运行机制,而不是生产率跃升、创新扩散之后的自然增长。

中国2024年向俄罗斯出口的主要产品

"进口替代":更多是"换来源、换路径",不是"补齐代差"的魔法

2025年俄方与西方一些舆论常把俄罗斯的"进口替代"写成胜利叙事,但更客观的理解是:在中低端与可替代品类,国产化/本地化确实更容易推进;在高端设备、精密仪器、先进芯片与关键软件生态,技术代差并不会因为制裁就自然消失,更多体现为"绕行采购、第三国中介、替代供应商"。

这也是为什么很多研究者会用"依赖从西方转向其他国家"来描述真实变化:链条没断,但形态变了、成本更高、风险更隐蔽。

黄金

黄金储备"躺赢":是金融投资的成功,但不是逆势增长

2025年俄罗斯在"黄金"这条线上确实吃到了红利,但它更像一笔金融投资的收益,而不是实体经济意义上的"转型成功"或"逆势起飞"。

最直观的背景是:2025年金价出现历史级别的上涨,路透社统计黄金2025年全年涨幅约64%-66%,并在年末附近触及约4550美元/盎司的纪录水平。

对于像俄罗斯这样长期持有大量黄金储备的国家而言,这意味着央行资产负债表上"黄金这一栏"的账面价值会显著抬升--即便黄金实物持仓量并没有同步大幅增加。

但需要强调的是:这类收益的本质是"估值效应"。金价上涨会让储备资产更值钱,提升外界对其外部偿付与金融缓冲垫的信心,某种程度上也有助于稳定预期;可它并不等同于生产率提升、产业升级或居民真实收入增长。

换句话说,黄金这条线证明的是俄罗斯的资产配置在这一年踩中了行情;它无法自动推导出"俄罗斯经济逆势增长"或"高质量转型成功"。

2025年俄罗斯宏观层面的主叙事仍然是"稳住、控风险、把冲击接住、化解",而不是"起飞"。增速放缓到约1%附近,本身就说明实体经济并没有出现那种"越制裁越繁荣"的跃迁。

俄罗斯经济增长放缓

2026年的新考卷:税负上调与增长区间,说明"稳态"仍有成本

如果2025是"把最坏结果挡住",那么2026更像是"在更紧的约束下继续过日子"。

一个非常直观的信号是:俄罗斯的增值税从20%提高到22%(自2026年起)。

提高增值税通常意味着两件事:1、财政需要更稳定的收入来源(尤其在油气收入受压时);2、对居民价格与通胀预期会形成新的扰动,俄央行自己也提醒这可能推高通胀压力。

在这种背景下,国际市场与机构对俄罗斯2026年的增长预期普遍也更"低速均衡":维持正增长可以,但很难指望大幅提速。

俄罗斯莫斯科克里姆林宫外景

2025年俄罗斯的经济成绩意味着"能活下去",不是"赢了"

把2025年的俄罗斯经济写成"击碎崩溃预言"的爽文,在眼球经济时代无可厚非;但更接近现实的叙事则是俄罗斯用高利率、结算调整、资本与外贸路径重组、以及国家主导的需求托底,把制裁冲击"接住了,化解"成可管理的成本,守住了社会秩序与宏观底线。

然而,经济在制裁的冲击中稳住没崩溃不等于转型成功。增长回落到约1%、投资与消费受高利率掣肘、能源财政被油价与强卢布挤压、技术与人口约束仍在--这些都说明:俄罗斯在2025年更像完成了一次"艰难的及格",而不是一场"逆天改命"。

从这个意义上讲,2025年俄罗斯经济的故事,不是超人故事,而是一群普通人把30分的试卷拼到60分的故事--热血、顽强、值得尊重,但也必须承认天花板就在那里。