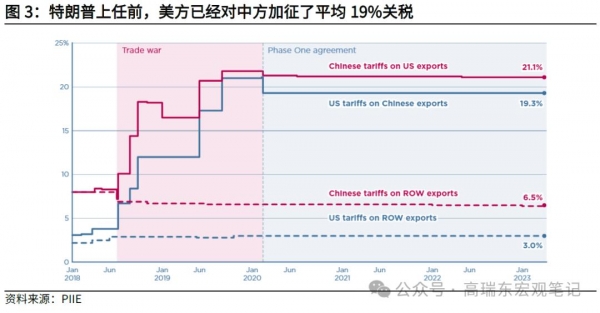

4月2日,特朗普对等关税政策如期落地。从税率看,对等关税税率明显偏高,对全球商品征收10%的基准关税,对中国、欧盟、印度等则加征34%、20%、26%的对等关税。自4月9日起,特朗普将对中国额外征收总计54%关税(此前20%关税+34%对等关税),加上特朗普上任前,美方已经对中方加征了平均19%的关税,对等关税落地后,美国对华关税税率将超过70%,施压中国意图明显。

此外,关税目的并非仅在于平衡贸易,特朗普亦强调重振美国制造业,或放大后续的中美摩擦。特朗普对华政策中,贸易-科技-金融视角层层递进,三重脱钩压力构成特朗普对华政策演绎的核心路径,亦是牵动风险偏好与资产定价的核心变量。若中美贸易在4月加速脱钩,在中美谈判不畅的情况下,5月至6月中美间科技脱钩、金融脱钩或分批落地,与对华关税共振,放大资本市场的定价压力。

4月2日,特朗普对等关税政策如期公布,关税税率、范围、节奏方面的不确定性落地。从税率看,对等关税税率偏高。基于《国际经济紧急权力法》(IEEPA),对全球商品征收10%的基准关税,并将约60个国家列为"最严重违规者",征收税率水平将高于10%,例如中国(34%)、欧盟(20%)、印度(26%)、日本(24%)、韩国(25%)、越南(46%)等。

值得注意的是,征收税率基础为各国对美国征收的关税税率+非货币壁垒,后者综合考虑了增值税税率、汇率、他国产业政策壁垒等经美国贸易代表办公室认定的对美国不公平贸易的做法,但即使考虑增值税,最终税率也明显偏高。根据2月13日美国政府发布的《对等贸易与关税备忘录》,对贸易伙伴征收对等关税(reciprocal tariff),并非是仅参照其他国家的关税水平来征收,而是要求美国财政部、商务部、贸易代表办公室等多部门对关税税率、增值税(Value-added Tax)、非关税壁垒、汇率政策以进行综合评估并确定关税。

特朗普认为增值税是除了关税之外的另一种歧视性税负,也是造成美国贸易逆差的重要因素。特朗普政府认为,美国产品在进入他国销售的时候需要缴纳增值税,等于被加征了一次隐形的关税,但是别国产品在进入美国时却可以获得增值税退税。

全球范围来看,美国是实施销售税(Sales Tax)的19个国家之一,其余国家包括古巴、马来西亚、朝鲜、索马里、南苏丹和也门。其余大部分国家征收增值税,据OECD,截至2022年10月全球共有174个国家和地区征收增值税,2020年OECD成员国增值税收入占税收总收入的比重平均为20.2%,占GDP的6.9%。

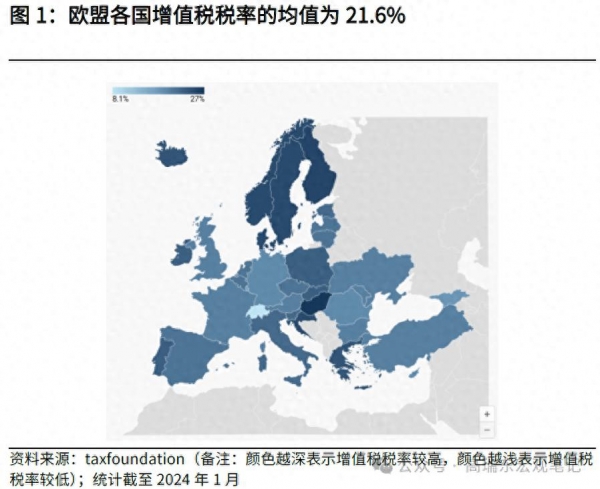

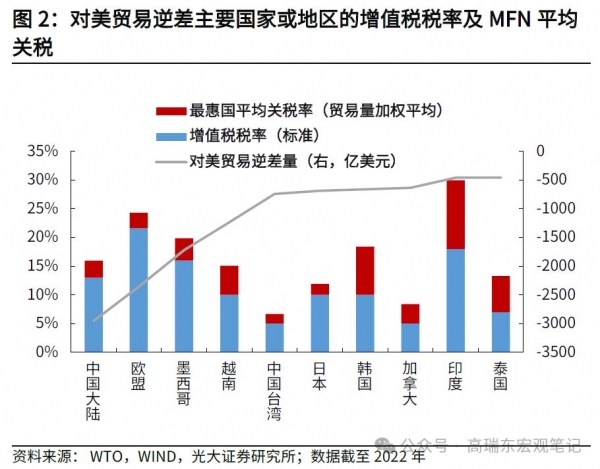

从美国前十大贸易逆差地区的增值税税率来看:截至2024年1月,欧盟的平均税率是21.6%,范围内爱尔兰、德国、意大利三国对美贸易逆差较大,标准增值税税率分别为23%、19%和22%;标准(或基础)增值税率超过10%的国家分别为:印度(18%)、中国大陆(13%)、墨西哥(16%)、越南(10%)、韩国(10%);10%以下的国家包括:泰国(7%),中国台湾和加拿大(均为5%)。日本虽然征收的是消费税,但其更类似于增值税,税率是10%。

从对等关税征收范围看,加拿大、墨西哥等国以及加征过关税的铜铝、汽车等品类将豁免对等关税。一方面,对来自所有国家的所有商品征收10%的基准关税,针对与美国贸易逆差较大、不符合公平贸易的重点国家,征收更高税率。另一方面,对等关税设置了部分豁免。在国别上,对墨西哥、加拿大两国偏缓和,两国与美国之间符合自由贸易协定的商品将不被征收关税,鼓励各国与美国进行贸易谈判;在品类上,已经加征过关税的铜铝、汽车等品类将被豁免对等关税,金条、药品、半导体和木材制品也不受"对等关税"的约束,避免过高的关税叠加。

从时间看,关税政策将尽快落地。全球基准关税税率(10%)将于4月5日凌晨生效,对等关税政策将于4月9日凌晨生效。

从对中国影响看,最终落地关税税率高于预期。自4月9日起,特朗普将对中国额外征收总计54%的关税(此前20%的关税+34%的对等关税),加上特朗普上任前,美方已经对中方加征了平均19%关税,对等关税落地后,美国对华关税税率将超过70%。即使考虑增值税,美方对中方平均关税税率也已大幅高于中国对美的平均关税税率,将关税作为筹码施压中国意图明显。

此外,特朗普同日签署的行政命令表示,允许美国在贸易伙伴进行报复时提高关税,或者在贸易伙伴在经济和国家安全问题上与美国保持一致时降低关税,为公布的关税税率水平留足了谈判空间。展望来看,考虑到特朗普任期内,需要完成制造业回流、提高居民收入、缩减贸易逆差、缩减债务规模等多重目标,上述目标都离不开中国的配合,对等关税落地后,今年二季度或是中美高层互访谈判的窗口期。

此外,加征关税目的并非仅在于平衡贸易,特朗普亦强调重振美国制造业。行政命令中,特朗普认为美国制造业薄弱,甚至危及国家安全,涉及汽车、造船、制药、技术产品、金属制品等领域,指向制造业领域与中国摩擦将进一步加强。我们提示今年5月中旬是关键时点,等待人工智能扩散协议最终版本的落地,而在芯片的监管、封锁以及应用领域上,特朗普都有可能扩大对中国的限制。

二、科技脱钩:关键时点在5月中旬,等待人工智能扩散协议最终版本落地

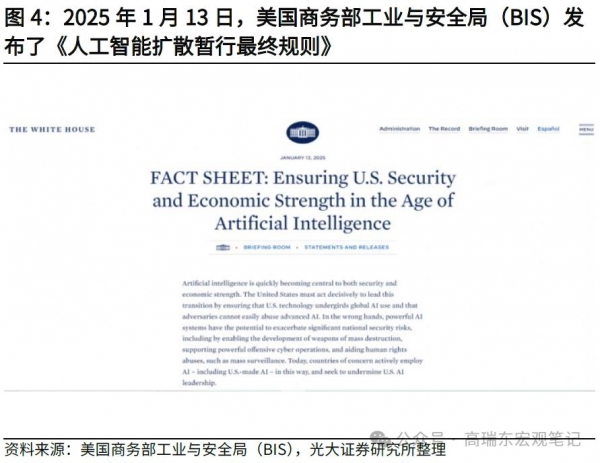

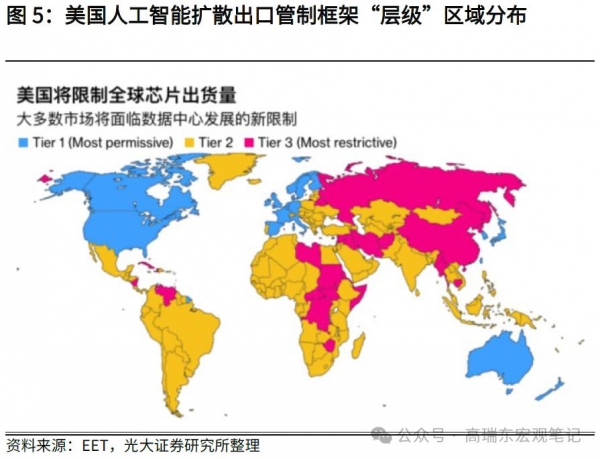

2025 年1月13日, 美国商务部工业与安全局( BIS ) 发布《人工智能扩散暂行最终规则》(Interim Final Rule on Artificial Intelligence Diffusion),规定了对全球AI芯片出口的限制措施,公众有120天的时间提交反馈意见,在此期限内,相关出口商和供应商无需遵守规则的任何变更内容。

根据规定,美国将全球划分为三个不同"层级"的区域,并据此决定哪些国家和地区能够自由获取先进的AI技术和芯片。(1)第一层级主要包含美国及其18个主要盟友,包括英国、德国、荷兰、日本、澳大利亚、韩国等,可不受限制进口美国的尖端AI芯片和技术。(2)第二层级涵盖约120个国家,如新加坡、印度等,将面临约5万块GPU的年进口量限制,若申请成为"经过验证的最终用户"(VEU),有机会获得更多配额。(3)第三层级主要包括中国、俄罗斯、伊朗、朝鲜等22个国家和地区,这些地区的实体将被完全禁止进口任何类型的AI芯片,特别是高性能GPU。

此法案属于拜登政治遗产,在发布后,因其在执行方面的复杂性等因素遭到英伟达等半导体公司的反对。因此,在特朗普上任以来,法案大概率要经过重新修改。但是,BIS制定该管制框架背后的核心逻辑值得我们关注:

第一,美国政府如何平衡人工智能的技术管控,以及企业的现实利益?

美国政府一方面要管控人工智能技术扩散的范围,另一方面也要满足相关企业销售高性能芯片的现实利益。因此,BIS在分析了训练先进AI模型所需计算集群规模及未来三年的增长速度后,据此设定了对外供应芯片的数量上限--这一上限可以保证别国训练的模型在计算集群规模上落后美国约12个月或一代,从而避免其超过美国。类似的政策思路大概率也会被特朗普沿用,用以平衡半导体产业的实际利益与技术安全的问题。

第二,以高性能芯片为诱饵,美国拉拢全球各国加入到自己的技术阵营体系中。

第二档国家被美国视为在人工智能战场上可以"拉拢"、但目前尚存摇摆的对象,因此该框架规定如果其可以跟美国签署一个政府间协议,给美国提供"国家安全保证",则GPU配额可以翻倍。

我们猜想特朗普政府同样有可能以高性能芯片的配额作为诱饵来换取国家利益,但其索要的对价可能进一步扩大到如与中国进一步技术脱钩、在5G等高科技的行业标准与美国保持一致、加大自美采购的规模等等。

从时间上看,在人工智能扩散协议落地后,特朗普政府需要在120天公示期结束前,也即5月中旬生效前修改规则,这亦是中美科技领域脱钩的风险时点。而在今年3月举行的美国商务部工业与安全局年度出口管制与政策更新会议(下文简称"BIS年度会议")取消了讨论人工智能扩散协议的分会议,预计"特朗普政府至少会在5月生效前修改该规则"。

接下来的问题是,特朗普将如何重塑中美间的芯片格局?--在监管、封锁以及应用领域上,特朗普都有可能扩大对中国的限制。

一是,监管方面,除延续拜登的框架进行芯片出口管制外,预计会进一步加强芯片的出口审查。在3月的BIS年度会议上,美国商务部长卢特尼克表示"特朗普政府正积极寻求企业和外国政府的帮助,以阻止中国获取美国制造的芯片",甚至指控DeepSeek不当使用所谓的美国芯片。此外,3月28日,英国《金融时报》报道,美国要求马来西亚更密切地跟踪先进半导体(包括美国公司Nvidia生产的芯片)的出货情况,确保这些芯片不会通过该国转运至中国。

二是,加大违反出口管制的公司的处罚,甚至考虑将出口管制整合到贸易协议中,迫使他国对华科技封锁。在3月的BIS年度会议上,美国商务部长卢特尼克表示,特朗普政府正寻求大幅增加执法力度,并加大对违反规定的人的罚款。同时,卢特尼克也表示美国计划说服更多美国贸易伙伴实施与美国类似的出口许可规则,并尝试将出口管制与贸易协议绑定,迫使其他国家对华科技封锁。

三是,中国的成熟制程的传统芯片或受到进一步冲击。3月11日,共和党众议院议员约翰·穆勒纳尔(John Moolenaar)在美国贸易代表办公室(USTR)主办的听证会上强调,要阻止中国制造的传统芯片进入美国,确保"关税适用于中国制造的任何芯片",敦促美国与日本,韩国,欧盟和中国台湾等盟友和合作伙伴"密切合作",以"防止中国向全球市场倾销芯片"。

此前,2024年12月,时任美国商务部长雷蒙多曾表示,"商务部研究显示,三分之二使用芯片的美国产品中含有中国的芯片,一半的美国公司不知道其芯片的来源"。考虑到中国芯片被广泛用于美国的汽车、洗衣机、电信设备等日常用品,据此USTR对中国传统半导体芯片展开"301调查",并从2025年1月1日开始,美国对中国产半导体产品征收50%的关税。

为配合打击中国的传统芯片,我们认为,特朗普政府或选择:(1)进一步提高中国芯片进口税率。(2)引入"组件关税",即无论最终下游产品(汽车、洗衣机、电信设备等)的原产国如何,只要其中含有中国制造的半导体组件,即对其征收高额关税,限制中国组件的比例。事实上,"组件关税"在光伏领域早有实践,比如美国商务部规定,在东南亚国家生产的光伏产品,只要硅片和至少3个以上其他主材产于中国,即属于反垄断调查的产品范围。

三、金融脱钩:关键时点在6月,与是否终止"中美税收协定"相关

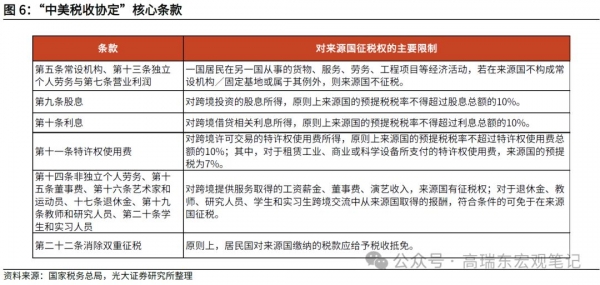

2025年2月,特朗普签署《美国优先投资政策》备忘录,要求审查是否暂停或终止"中美税收协定"(协议全称为《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》)。该协定由1984年时任美国总统里根对中国进行国事访问期间签署。

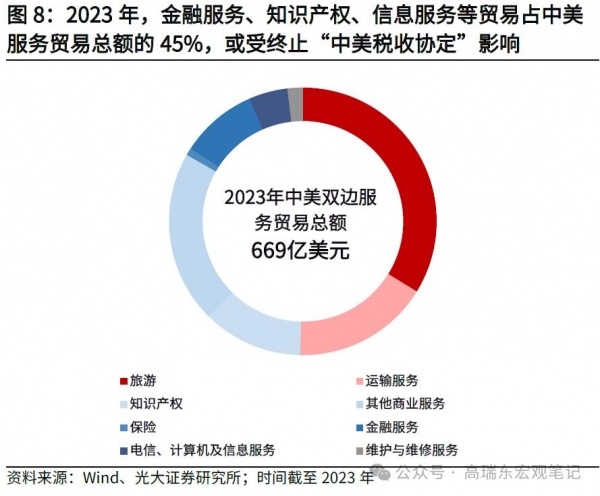

从核心内容看,"中美税收协定"重要作用在于消除双重征税,允许居民国对来源国已征税款进行抵免,并压降了双边投资税率。协议主要内容在于避免对一项跨境收入的双重征税,例如,中国居民在美国缴纳的所得税可抵扣中国应纳税额,反之亦然。此外,从双边投资角度看,税收协定也降低了中美两国间的投资成本,中美间的股息、利息、特许权使用费的预提税率被压降到10%。

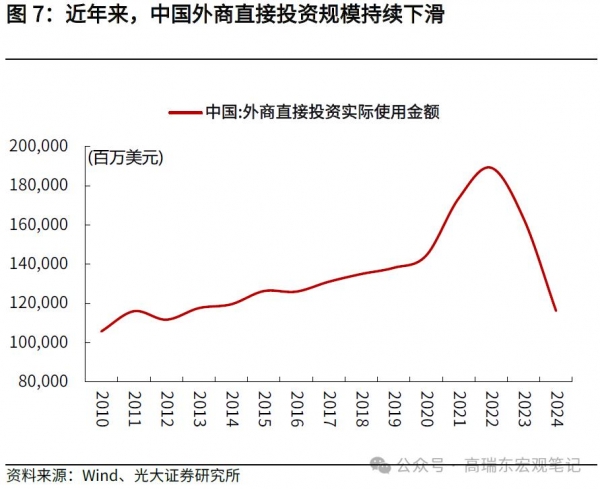

若"中美税收协定"终止,则中美之间的投资成本将攀升,且影响并不对价,中国向美国投资成本的抬升更为明显。从中国向美国投资角度看,根据美国国内法,股息、利息和特许权使用费的美国预提所得税税率将从10%的协定税率大幅提高到30%。但对美国向中国投资的影响相对较小,对于股息、利息以及与使用无形资产相关的特许权使用费所得,中国预提所得税没有影响,仍然为10%,对于租赁工业、商业或科学设备所支付的特许权使用费,中美税收协定下的实际税率是7%,而根据中国国内法的规定,适用税率将提高至10%。

美国总统能够单边终止税收协定吗?就美国的政治传统而言,参议院几乎批准了美国总统提交的所有国际条约。近几十年来,美国总统常在未提交参议院批准的情况下签署行政协议(executive agreements),并且参议院认可该等行政协议具有国际法约束力。因此如果美国总统决定终止"中美税收协定",基于政治传统和地缘政治环境,参议院提出反对的概率较小。例如,美国国务院在2020年8月19日发出通知暂停或终止与中国香港特别行政区的《船舶税协定》,指向终止税收协定亦无需经参议院审议。

若"中美税收协定"被终止,风险时间点在6月。"中美税收协定"第二十八条终止条款规定:"缔约国任何一方可以在本协定生效之日起五年后任何历年6月30日或以前,通过外交途径书面通知对方终止本协定。在这种情况下,本协定对终止通知发出后次年1月1日或以后开始的纳税年度中取得的所得停止有效。"

四、风险提示

美国经济超预期回落,全球地缘政治风险超预期。