工业金属板块是典型的周期股,2026年被很多分析师认为将是该板块的又一个大周期年份。

核心逻辑是:以AI为主要驱动力的全球工业化进程,以及能源转型等产生了巨大的"时代需求"。外加以美联储降息预期、各国经济宽松刺激政策,以及地缘政治不确定性大增导致的区域大宗商品流动性趋紧等因素的共同作用。

回溯百年,大宗商品的"超级周期"往往与全球经济格局的剧变、技术革命的浪潮以及货币体系的重构紧密相连。如2017年左右,随着新能源汽车逐渐崛起,锂辉石价格开始飙升;而2018年的贸易战事件,则引发了制造业需求的短期低迷和铜价的下跌。

过去几年,贵金属黄金、白银等走出了史诗级的上涨行情,也不可避免地蔓延到了铜、铝、锡等价格更低的工业金属领域,这是国际大宗市场联动性的必然结果。

更重要的是,以AI基础设施、储能设备、光伏等新能源发电设备为主要需求端,工业金属正迎来一波大周期。其中传导性也是一个重要原因。比如大量AI基础设施需要铜,导致铜价飙升,那么在家电等制造领域,铝代铜和镁代铝的逻辑就成型了,由此需求的大缺口就传导到了多种工业金属。

市场供需关系始终是核心因素,而当前市场对工业金属的需求增长却大幅度超过了金属矿产开采的增长速度,这种不匹配性不是一时半会可以弥合的,这是采矿业的天然特征--需要重资本投入和建设。

全球有色金属主要品种的资本开支在2011年见顶后,步入了漫长的收缩期。勘探投入持续低迷,叠加全球矿山品位的自然下降,导致主要金属品种的产出缺口日益明显。

在A股中,从事多种类工业金属开采的企业可能将广泛受益于整个工业金属板块的红利。

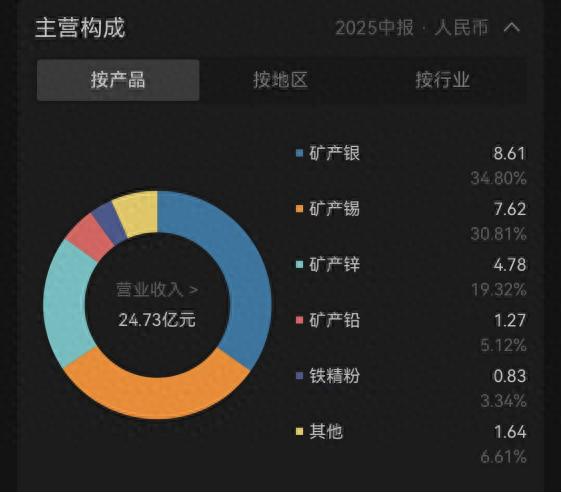

兴业银锡就是其中一家。作为一家有色金属采选与冶炼企业,根据其去年半年报,营收主要来自银、锡、锌等有色金属矿产,三种金属收入占比约85%。

白银作为催化剂、导电触电材料以及抗微生物剂等,被广泛应用在电子、可再生能源以及医疗卫生等工业主要增长领域;锡广泛应用于焊接料,还广泛应用于冶金、电器、机械、汽车、航天、军工等行业;而锌则大部分应用于镀锌,用于工业领域的防蚀,也被广泛应用于制造业的压铸以及合金。

图片来源:Wind

随着上述这些工业金属价格的上涨,公司的收益也就自然得到加持。2025年前三季度公司实现营收40.99亿元,同比增长24.36%,实现扣非归母净利13.70亿元,同比增长5.01%。

面对后续市场的增长潜力,兴业银锡在核心矿产布局方面也有较大动作。

去年,公司成功收购了宇邦矿业85%股权。截至2023年底的数据,宇邦矿业单体银矿排名位列亚洲第一位,全球第五位;去年8月,公司成功收购了大西洋锡业绝大部分股权,该企业拥有的海外锡矿已相当于5个大型矿床,进一步扩充了公司的产量储备,并加快了国际化步伐。

根据世界白银协会统计的截至2023年底的数据,公司在白银生产企业中排名位列亚洲第一位,全球第八位。而根据中国有色金属工业协会锡业分会数据,公司旗下银漫矿业2024年锡金属产量8902吨,为国内排名第二大锡精矿生产商。

截至去年中,公司保有资源量超5亿吨,其中:银金属量3.06万吨、锡金属量39.9万吨。

有了上述这些"战略储备"潜力,兴业银锡要做的是尽快跟上产能,规避生产安全等风险,提前预判好金属价格大幅波动的情况,方能享受"时代大周期"的红利。