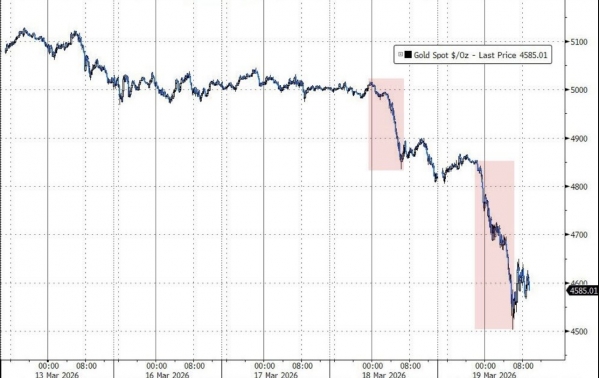

本周现货黄金遭遇自2020年3月以来的最大单周跌幅,主要抛售发生在亚欧时段。交叉货币基差和互换利差的显著变动暗示,全球市场对美元的融资需求正在激增。在美元流动性趋紧的猜测下,投资者可能被迫抛售黄金以获取现金。

说人话就是其他持仓亏多了,黄金上还有盈利或者小亏,所以选择剁了黄金补其他仓位。

随着中东战争的持续,大家对未来的预期开始改变。比如美国2月PPI通胀超预期,吓得市场担心是不是要加息了?包括英国央行也在暗示,2026年可能从降息变成加息。全球央行转鹰的信号让黄金承压。此轮黄金下跌核心驱动在于利率预期逆转,美欧多国央行相继发出鹰派信号。中东冲突触发原油、天然气及燃油价格大幅上涨,市场对全球通胀前景的担忧随之升温。由于黄金不产生利息收益,降息预期的收缩直接削弱了其相对吸引力。同时,散户连续净卖出黄金ETF,CTA对冲基金主动削减多头仓位,流动性压力加剧抛售。

本周纷纷发出偏鹰表态;

美联储维持利率不变,措辞偏鹰;

日本央行同样按兵不动,并表示中东局势令货币政策前景更加复杂;

瑞士和瑞典央行在警告未来数月经济前景不确定性的同时,均宣布利率不变;

欧洲央行则在维持利率不变的同时下调了增长预期、上调了通胀预测,暗示滞胀风险上升;

英国央行的表态尤为值得关注。英国央行明确表示随时准备"采取行动"应对通胀,令市场始料未及。

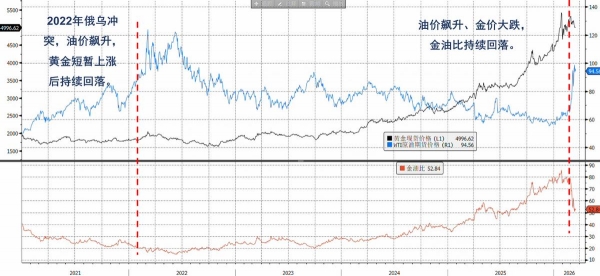

从传统经验看,地缘政治冲突往往推升黄金危机溢价。然而,在本轮中东冲突中,黄金表现明显钝化,并未充分发挥避险属性。核心原因就是战争对于油价的影响,将会传导到利率和实体经济,黄金反而承受了风险资产的压力。

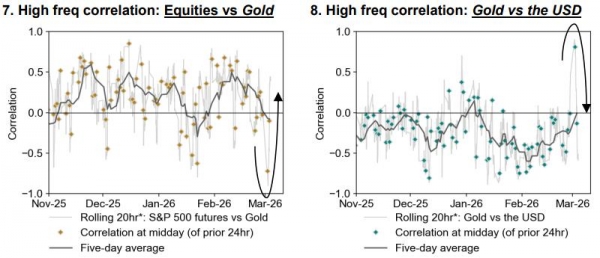

3月以来黄金与股市呈现出同涨同跌特征,比如昨晚油价下跌股市反弹,黄金今天也小幅度反弹回到4700。更加印证了我们的观点,无差别的清仓式抛售通常是市场极端流动性压力的体现,表明市场正在进行深度的去风险,流动性危机随时可能爆发。

流动性清算的传染效应及美元短暂强势

首先,在冲突爆发及股市波动率飙升初期,黄金会被卷入抛售一切的去杠杆浪潮,投资者往往抛售黄金以补充保证金,充当流动性来源。当恐慌指数大幅飙升,投资者面临保证金压力、在险价值(VaR)冲击和投资组合再平衡需求时,会优先抛售流动性较好的资产以筹集现金。黄金由于流动性极高,往往成为首选抛售对象。

本轮冲突爆发后,VIX跃升,黄金ETF连续流出,正是这一机制的体现当VIX升破30并维持上行时,黄金超过一半概率面临显著抛售压力,且期间平均收益率为负。而其他典型的避险资产,如美债和瑞士法郎也下跌,通常意味着流动性面临极端压力。

其次,油价飙升通过推升通胀预期,引发市场对再通胀的担忧,导致交易员大幅削减美联储降息预期。实际利率预期回升,从而对黄金这一无息资产形成压制。目前OIS市场显示年内降息预期已从60个基点下降至约25个基点,甚至出现年内不降息的定价。

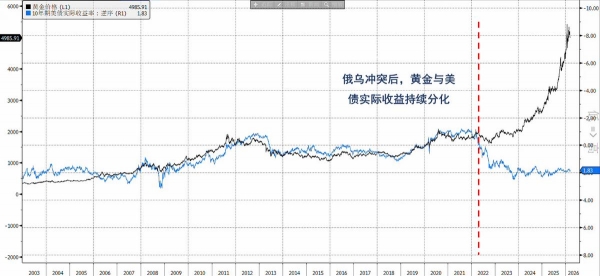

黄金此前上涨更多反映市场对去美化趋势的强化。黄金走势与实际利率走势出现大幅背离。随着战略储备配置叙事的短暂降温,黄金回归传统的避险定价框架,实际利率因此再度成为影响金价的关键变量。

再次,在全球不确定性上升时,资金回流美元资产,黄金被挤出。美元走强对黄金形成双重压制:一方面,美元升值直接压低以美元计价的黄金价格;另一方面,美元资产吸引力上升,挤出对黄金的配置需求。未来如果冲突继续延续或者强度升级,美元可能继续走强,黄金掉头向下。

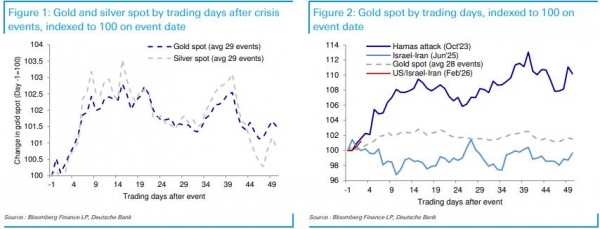

历史数据表明,黄金对危机事件的反应具有高度不确定性。在统计的29次危机事件中,大多数情况下黄金在短期内都会跌破初始水平,且反应往往滞后1-2周。之后的黄金表现为长期趋势对短期扰动的平滑。

超越短期和战术层面来看,油价上涨、通胀预期上升或美联储降息预期减弱可能会在短期内加剧黄金的看跌波动,但如果霍尔木兹海峡长期受阻,黄金最终将继续走高。若演变为滞胀格局,黄金的配置价值将显著提升。

总结来说,短期黄金还是会受制于强势美元与高利率环境;但中长期看,地缘风险常态化、滞胀预期升温以及去美元化叙事继续、央行购金需求,仍将为金价提供坚实支撑。大家应该在目前的不确定性中保持耐心,不要轻易出手。