今年12月,银行存款产品的变化引起了市民的广泛关注,尤其是对中长期存款的需求逐渐上升的背景下,许多人发现市场上这些存款产品的数量正悄然减少。究竟是什么原因导致了这一现象?为了解答这一问题,我们需要从当前银行的经营状况和宏观经济环境来审视。

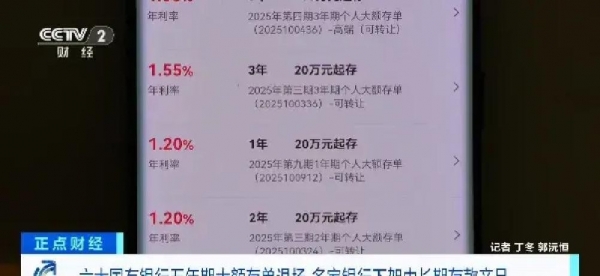

根据12月23日央视新闻的报道,多家大型国有银行的App上已经不再显示五年期的大额存单产品,三年期相关产品的利率也普遍下降至1.5%至1.75%之间。除了国有银行外,部分中小型银行也开始调整存款产品,梅州客商银行和亿联银行等机构相继下架了五年期定期存款。虽然这样看似突然,然而这背后其实是银行业应对当前经济和利率变化的策略调整。

银行经营困境:利差压缩

这一现象的根源,来自银行在盈利模式上的压力。上海金融与发展实验室的主任曾刚表示,这一调整是银行应对净息差下行的必然选择。净息差指的是银行贷款利率和存款利率之间的差距,通常这个差距越大,银行的盈利空间就越宽。近几年,由于国内经济增速放缓,银行贷款利率普遍下降,这意味着银行的资产端收益大幅缩水。银行继续维持高息长期存款产品,就可能面临严重的利差损耗,甚至出现亏损的风险。

为了避免这种情况,银行不得不主动削减高息存款产品。短期内,虽然银行的存款产品调整让很多市民感到困惑,但从长期来这一措施有助于银行稳定经营,避免出现系统性风险。这样的举措,也是为了确保银行在未来能够在更可控的环境下运作,从而提高盈利的确定性。特别是对于拥有低成本负债优势的大型银行而言,这种变化可能使得它们的股价和估值迎来修复。

市场对存款利率的反应

这次存款利率的变化,也引发了市场的热烈讨论。对于不少依赖银行存款的市民而言,尤其是那些打算通过银行存款来实现财富保值的群体,当前的利率下调无疑让他们感到失望。在一些银行的线下网点,五年期大额存单的利率依然维持在1.6%左右,部分网点甚至推出了1.65%的利率。许多网点也表示,额度有限,且线上渠道和线下渠道的存款产品额度存在差异。记者走访了成都的多个银行网点,部分网点的工作人员表示,五年期大额存单的额度已经售罄,而在其他网点,市民仍然可以抢到相关产品的额度。

对于这些变化,银行方面的解释是,线上与线下存款产品的额度差异,主要是由于不同渠道的购买需求差异所致。顾客在手机银行上无法看到相应的存款产品时,往往可以通过线下网点进行查询和购买。这种情况导致了银行产品的不对称,也让消费者在选择存款方式时感到更加困惑。

未来展望:存款产品的变化和银行的策略调整

随着银行不断调整存款产品,市民的投资选择也面临更多的挑战。在存款利率普遍下行的情况下,如何保障自己的资产增值成了大家关注的焦点。银行会在一定程度上通过调整存款产品来稳固盈利模式,另市民则需要更加谨慎地选择适合自己的投资渠道。

从宏观经济层面来银行的这一系列调整可能也与政策导向息息相关。近年来,央行的货币政策调整和金融监管的收紧,促使银行逐渐改变原有的运营策略。银行不再依赖于高息存款产品来吸引存款,而是更加注重存款结构和风险管理。这一转变意味着,市民未来需要更加多元化的投资组合,来确保资产的增值。

而从个人理财的角度来尽管存款利率的下降让部分人感到困惑,但这并不意味着传统的存款渠道已经失去吸引力。相反,在低利率环境下,如何选择最合适的存款期限、利率以及其他理财工具,仍然是普通投资者需要认真思考的问题。对于一些稳健的投资者而言,尽管存款利率下行,但通过合理的资金分配和选择,依旧能实现保值增值的目标。

当前银行存款产品的调整并非偶然,而是银行在应对复杂经济环境下的主动选择。随着利率的调整,市民的投资理财选择也将面临新的挑战。对于普通投资者而言,适应这一变化,灵活选择投资渠道,将成为未来理财的一项重要课题。在这种背景下,大家或许需要重新审视自己的财务规划,并做出更具前瞻性的决策。