"上有老,下有小,社保没交满15年可咋办哩?"这是多少人心中的困惑,毕竟"养老钱"事关每个人的晚年生活。

不过随着新规的下发,不少人的社保问题都看到了希望,那么,新规中是如何对社保问题做出了新的调整呢?

图片来源于网络

社保新规下的养老保险缴费年限调整

近年来,我国人口老龄化加剧,养老保险制度改革迫在眉睫,为确保养老金的可持续发展,国家决定从2025年起逐步延长领取基本养老金所需的最低缴费年限。

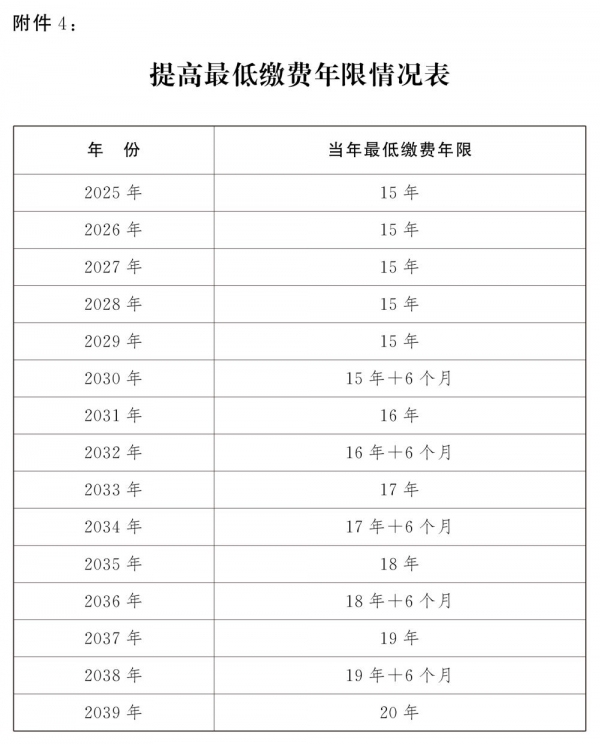

具体来说,从2030年1月1日开始,我国现行的养老保险最低缴费年限将发生变化:原本固定的"15年"将被打破,转而采取渐进式延长的方式。

每年增加6个月,直至2039年达到20年的新标准,也就是说,2030年退休的人需要缴满15年半,2031年退休的要缴满16年,以此类推。

它意味着越来越多的人需要争分夺秒,在有限的职业生涯中尽可能长时间、持续地缴纳养老保险费,方能无忧退休后的幸福生活。

缴纳年限对照表

但需要特别注意的是,不同的退休时间对应的最低缴费年限要求也不尽相同,举例来说,如果你计划在2030年之前退休,那么仍可以按照现行的15年最低缴费年限来规划。

但如果你的退休时间在2030年至2039年之间,那么起步时间越晚,需要缴费的年头也就越长,从15年半到19年半不等。

而2040年以后退休的人必须缴满20年方可领取养老金。

面对不断提高的缴费年限门槛,不少人难免会心生焦虑:万一由于各种原因,无法按时缴够所需年限,该如何是好呢?

图片来源于网络

无法满足社保缴费年限的困境与应对

众所周知,领取养老金需要满足两个基本条件:一是达到法定退休年龄,二是累计缴费年限不低于15年。

而现实中,许多人难以同时满足这两个条件,其中尤以缴费年限不足的问题更为普遍和棘手。

究其原因,主要有两类人群容易落入"社保年限陷阱":一类是频繁跳槽的民企职工,由于更换工作单位,往往造成社保缴费的断断续续。

另一类是收入不稳定的灵活就业者,缺乏长期稳定的缴费来源,难以持续缴纳社保,他们或因客观条件限制、或因主观认识不足最终酿成"人到暮年,钱未够年"的憾事。

一旦社保出现断缴,其影响绝不仅限于养老金领取资格,医疗、生育、失业、工伤等各项社会保险都可能受到波及。

五险

例如,医保中断后不仅必须补缴后才能恢复报销资格,而且重大疾病的账户积累也会减少,可以说,社保断缴的代价是巨大的,它关乎我们能否安心工作、生活和养老。

那么,对于已然掉入或濒临掉入"年限陷阱"的人来说是否还有补救的余地?答案是肯定的,国家为保障各类人群的养老权益已出台了多项过渡性措施。

其一,对于社保缴费距离15年仅差2-3年的参保者,可采取先退休、再补缴的方式,待补足年限后再开始领取养老金。

其二,距离退休不远但又难以"冲刺"15年的职工,经与单位协商一致,可适当延迟退休,利用延长工作年限来累计缴费。

社保卡

其三,虽已退休但因种种原因未能满15年的特殊群体,如知青、老国企职工等,在满足条件的情况下可申请一次性补缴至15年。

其四,对超龄但社保缴费严重不足的参保者,可转为灵活就业人员,通过个人缴费加政府补贴的方式,享受城乡居民社保。

其五,确无力也无法补足年限的困难群众虽可选择终止缴费,但需慎重,因为这意味着今后不再享有任何社保待遇。

那么既然国家有了相关新规定,我们又该怎么领取养老金呢?

退休人员领取养老金

居民养老保险制度的建立与衔接

居民养老保险,顾名思义就是面向灵活就业者、城乡居民等非企业就业群体的社会保障制度,与职工养老保险相比,它最大的特点在于缴费标准更加灵活,参保门槛相对较低。

参保人可以根据自身经济条件选择适合的缴费档次,累计缴费年限达到规定标准后就可以领取相应的养老金。

那么,对于已经在职工养老保险体系下缴费、但又无法满15年的人员,如何实现两种制度的平稳对接呢?事实上,国家早已考虑到了这一问题。

自2025年起,依据新规,此部分人员能够在原有缴费年限的根基之上,于居民养老保险制度内部持续缴费,直至累计达15年。

图片来源于网络

也就是说"新老衔接、无缝转换",让参保者的权益得到了最大限度的保障。

值得注意的是,居民养老保险待遇由两部分构成:一部分是基础养老金,每月由各级财政按最低标准发放;另一部分是个人账户养老金,根据个人缴费和政府补贴积累形成。

那么,未来的城乡居民养老保险金究竟怎样发放呢?和职工养老保险一样,它也采取了"双轨制",即基础养老金+个人账户养老金。

其中,基础养老金由各级财政负担,并随经济发展水平逐步提高最低标准;而个人账户养老金则来自参保人缴费和政府补贴,实行"多缴多得"原则。

农村社会养老保险手册

由此可见,国家不仅为参保人提供了最基本的养老保障,更通过制度激励引导大家提高自我保障意识和能力。

不过,如今有很多年轻人对所谓的"五险"并不在意,甚至为了眼前的"小利"而放弃缴纳相应的社会保险。

这眼下看起来是很划算,但实际上并不值得,那么,停保的风险到底有多大呢?

新闻报道

停交社保的风险提示

诚然,社保制度设置了退保选项,参保人确有退出的自由,但问题在于一旦经办了终止手续,日后想重新参保、享受社保待遇,难度可谓陡然增大。

因为按照规定,个人一经退保,再次参加社保时就不能延续原有年限,而是从零开始,之前的缴费记录也将化为乌有,这无异于半途而废,功亏一篑。

更令人心痛的是,退保后个人账户余额的去向。

很多人误以为社保可以像储蓄存款一样"说取就取",殊不知绝大部分缴费都已进入统筹基金,个人只能取回自己名下账户内的小部分金额。

长期来看,这简直就是因小失大。

图片来源于网络

退一步讲,即便眼下经济状况不佳也大可选择缓缴、待业保险等过渡性方案,而非鲁莽地斩断退路。

要知道,社保覆盖的可不仅是养老,其中还有医疗、工伤、生育、失业等诸多民生保障。

一旦放弃,无异于抽走了人生的"安全网",届时不仅自己生活难以为继,还可能给家人带来无尽的后患和负担。

"安而不忘危,存而不忘亡,治而不忘乱",在社保政策日益完善的同时,我们更要居安思危,增强风险意识和忧患意识。

毕竟社保不是"锦上添花"而是"雪中送炭",只有树立正确的社保理念,坚持依法参保、持续缴费,才能在人生的风雨中多一份从容,在生活的暮年时少一份惶恐。

图片来源于网络

结语

总而言之,养老保障是每个人的基本权利也是国家发展的基石。

纵观全文,我们不难发现面对社保年限困境,国家正在用一系列务实灵活的政策,竭力织密民生保障网,让每一个公民都能享有基本的养老尊严。

这其中,既有适度延长缴费年限以应对人口老龄化,又有多元化的补缴方案以兼顾特殊群体,种种努力无不彰显着以人民为中心的执政理念,无不指向共同富裕的美好愿景。

作为国家发展的参与者、受益者,我们既要努力工作、积极缴费,也要用好、用足手中的政策"福利"。

因此在下任何决定之前,都得要仔细考虑好后果。

图片来源于网络