在促进生产力的提升来实现长期的经济增长的长期解决方案的同时,也需要重视当前的有效需求不足的核心矛盾,平衡短期矛盾和长期方案,等待全新结构调整能够带来的新动能,这阶段的"阵痛"和"平衡",都需要时间去化解和等待。

9月11日,微信公众号"付鹏的财经世界"发布文章《正视"有效需求"的矛盾,需尽快对冲当前反馈》,作者系东北证券首席经济学家付鹏,全文如下:

都开始正视"有效需求不足"的问题

在最近的"应对变化的世界"为主题的第六届外滩金融峰会上,国内经济再次成为讨论的热点,其中感受最深的就是当前关于需求侧的问题不再像以前那样被避讳。正如央行前行长易纲在峰会上表示:"中国面临内需疲软的问题,尤其是在消费和投资方面"。

"有效需求不足"的问题其实就是供需曲线的失衡,供应和需求就是天平两端,当然当前相比于供给端(过剩)来说,目前需求端的不足的可能更加突出。正如中国社会科学院学部委员、浦山基金会理事长余永定余老所言"如果有效需求的问题能够得以解决,那么产能过剩问题就不存在",当前最需要面对的问题是"有效需求不足";

高善文博士也点出了"中国经济总需求不足的局面,仍然相对比较突出。总需求进一步减弱的风险,可能是今年三季度到四季度的主导性风险",几乎大家都将关注点集中到了"有效需求不足"这个当前迫切需要注意的问题上;

多重周期因素综合叠加在居民部门上

我认为居民部门需求的下降和收缩是当前内需疲软的主要原因之一。疫情过后一些学者曾简单地归结为这仅是一个短期"信心不足"的问题,认为疫情只是一个短期因素,只要随着疫情的结束,总需求将逐渐恢复。

然而,这种观点和看法忽视了很多深层次矛盾的累积许久后将会产生同频共振。居民部门有效需求的不足是由于多重周期性因素的综合叠加,这使得问题变得异常复杂。疫情仅是一个触发因素,并非整体问题的根本。

在首届长白山金融论坛上我和李扬老师都曾谈到特别需要注意疫情居民部门的杠杆率上升带来的债务压力,这是当前制约有效需求的主要原因,当然自然与房地产相关的财富效应紧密相关。

2009年到2018年期间,房地产的"异常繁荣"带来了明显的群体财富效应,这就是拉动了居民部门消费和消费预期的进一步扩张,也反应出了不断升级的消费群体,中产阶级的定义也以"房地产市值"为基准(实际上应该是以你劳动收入水平来定义)。

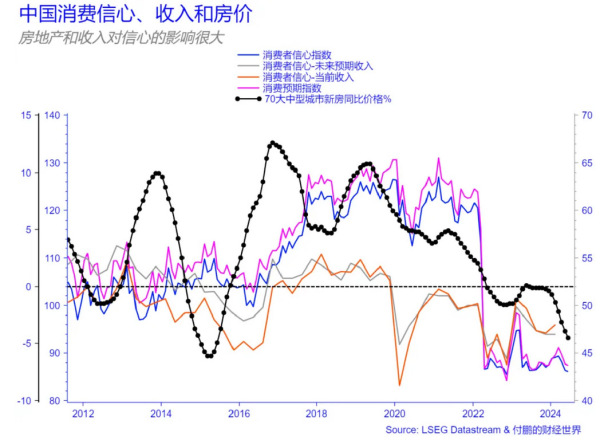

房地产的财富效应的创造和消失(数据来源:路孚Eikon)

先入局买房的人有了账面盈余(财富效应)就可扩大他的消费和消费预期,当房地产市场都在正向反馈的时候,越来越多的人加入到"炒房"大军的时候,前者就有越来越多人有了财富效应,提前消费,提前透支都不觉然,虽然后者有了负债,但是只要还有比他"更后的后者",整个资产负债表都依旧是净资产;

18年后存贷比已经钝化,疫情后大幅度下降,存款和偿还贷款背后(数据来源:路孚Eikon)

但这种脱离收入的房价上涨是不可持续的,随着人口老龄化,出生率断崖的加速,大家开始意识到一个问题,"更后的后者"还有多少?房地产投机市场达到顶峰,此时先落袋为安的投机客成为了"高储蓄",而"最后的后者"成为了高杠杆和高债务,甚至随着资产价格的下跌进一步的变成了"负资产者",覆盖的人群越来越广泛,全社会总需求必然受到这些高杠杆和高债务的制约开始急剧下降,疫情只是加速了这一过程,而财富效应的消退更是强化了总需求收缩、债务压降的循环。

其实它还叠加了更大的人口周期,这也是不可忽略的一点,几年前我就重点的提到过人口结构高峰期,还有社会财富再不同人口年龄阶层的分配不均衡的问题,这些都将会对内需产生不应该忽视的影响,也需要同时考虑进去,这最终导致了资金充裕者缺乏投资意愿,而资金不足者难以获得收入不愿意再背负债务,甚至是开始主动降低负债,这最终会造成居民部门储蓄增长与居民储蓄率下降的同时存在。