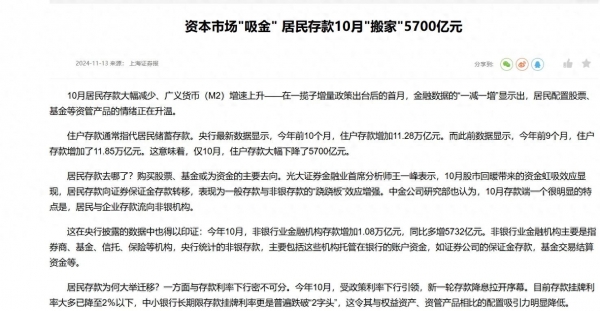

最近听说银行存款少了5700亿,这可不是小数目啊!咱们老百姓辛辛苦苦攒的钱怎么说没就没了?别着急,让我们一起来看看这笔钱到底去哪儿了。

10月份,居民存款比9月份少了5700亿。这么大一笔钱不见了,肯定让不少人心里打鼓。但别慌,这钱并没有凭空消失,而是换了个地方"安家"。原来,是因为银行存款利息太低,大家都把钱转到收益更高的理财产品上去了。

说起来,这事还真让人有点纠结。一方面,咱们普通老百姓当然希望钱能多赚点利息。但另一方面,把钱从存款转到理财产品,风险也会增加不少。毕竟谁也不能保证理财产品一定能赚钱,万一亏了可就哭都没地方哭去。

存款利率持续走低,理财产品成"香饽饽"

最近几年,银行存款利率是越来越低了。记得小时候,存个一年定期还能有4%多的利息呢。现在呢?一年定期利率才2%出头,还不如通货膨胀率高。这么低的利息,谁还愿意把钱放在银行里"睡大觉"啊?

于是乎,各种理财产品就成了"香饽饽"。银行、基金公司、保险公司纷纷推出各种花样繁多的理财产品,承诺的收益率动辄5%、6%,甚至更高。这么一对比,傻子都知道该怎么选了。

不过,这里面也有不少"坑"。有些理财产品看起来收益率很高,实际上风险也不小。而且很多产品的收益计算方式复杂得要命,普通人根本看不懂。搞不好就会被忽悠着买了一堆"坑爹"的产品。

资金去向成谜,实体经济未见明显受益

那么问题来了,这5700亿到底去哪儿了呢?按理说,这么大一笔钱如果真的都投入到实体经济中,应该能给经济发展带来不小的推动力才对。但现实情况是,无论是消费、房地产还是其他实体经济领域,都没有看到明显的资金注入。

有专家分析说,这笔钱很可能主要流向了两个方向:一是各种理财产品,二是通过各种渠道流向了境外。这就有点让人担心了。如果大量资金都跑去炒作金融产品或者流向国外,对国内经济发展可就没什么帮助了。

而且,资金外流还可能带来一系列问题。比如可能影响人民币汇率,导致物价波动,最终还是要咱们老百姓来买单。想想都觉得心塞。

普通人如何应对?理财需谨慎

面对这种情况,咱们普通老百姓该怎么办呢?首先,千万不要盲目跟风。虽然存款利率低是事实,但也不能因此就把所有钱都投入高风险的理财产品中。俗话说得好,不要把鸡蛋都放在一个篮子里。

其次,如果真要买理财产品,一定要仔细了解产品的风险等级和收益计算方式。不要被表面的高收益率迷惑了双眼。记住,天上不会掉馅饼,收益越高风险往往也越大。

最后,也要关注一下国家的经济政策。比如最近国家就在大力发展实体经济,鼓励创新创业。如果能找到一些靠谱的投资机会,说不定既能获得不错的回报,又能为国家经济发展出一份力。