【文/观察者网 阮佳琪】

在坐拥58个码头、总面积相当于1500个美式足球场的拉美第一大港、巴西桑托斯港,满载大豆的货轮正整装待发,驶往中国。

这座港口距离圣保罗不到45英里(约72公里),承担着巴西近四分之一的大豆出口业务。数十年来,美国嘉吉、邦吉等农业巨头在此扎根,而近年来,中粮国际的入驻打破了这一格局,与其同享港口运营空间。

这家中国粮食巨头在桑托斯港投资了约2.85亿美元,其扩建项目竣工后,将成为该港口规模最大的干散货码头。

视线转向拉美西部,秘鲁中部海岸的钱凯港拔地而起。

同样来自中国的中远海运在此投资了至少35亿美元,用于建设15个泊位、配套物流设施和一条1.1英里(约1.6公里)长的隧道,届时货物可从港口直接接驳附近高速公路,实现高效转运。

钱凯港投入全面运营后,还将成为秘鲁、阿根廷、巴西、智利、厄瓜多尔和哥伦比亚等国的区域集散中心,负责转运铜、锂及大豆等各类农产品。预计2035年左右正式竣工时,将跻身该地区第三大港口。

类似的基建项目正在拉美遍地开花,这让隔洋相望的美国农户忧心忡忡。

当地时间1月1日,总部位于威斯康星州的美国调查新闻机构"威斯康星观察"(Wisconsin Watch)发文称,中国近年来在拉美投入数百亿美元,一系列布局正助力其构建全新的农产品供应体系。而中国重塑西半球港口格局的举措,还将改写通往亚洲的粮食运输航线。

文章随即担忧称,此举或使美国农户在未来数十年内被逐步边缘化。尤其在特朗普政府挑起关税争端、引发中美贸易摩擦后,中国已大幅减少对美国农产品的采购,转而加大从拉美进口力度,美国农户的生存空间正被持续挤压。

当地时间2024年11月12日,秘鲁钱凯港停靠着一艘货船。 视觉中国

美媒操心:贸易路线改了,美国豆农咋办?

Wisconsin Watch指出,中国转向拉美采购更多农产品的趋势,始于2018年特朗普政府首次加征关税、引爆贸易争端之时。而中国在拉美的持续投资,意味着这一格局转变或将成为一种"代际转变"(generational shift),即便未来贸易摩擦得以平息,也难以逆转。

该机构援引华盛顿智库"战略与国际研究中心"(CSIS)的报告内容称,拉美地区已有23个港口存在不同程度的中资参与。

"中国将在拉美长期存在的迹象是什么?说到底,就是基础设施,"CSIS美洲项目的副研究员亨利·齐默(Henry Ziemer)列举道,"港口、铁路、公路、桥梁、地铁线路、能源设施、发电厂……都是中国做出长期承诺的最佳体现,这些均为长期项目。"

美国农场局联合会(AFBF)经济学家丹尼尔·芒奇(Daniel Munch)进而指出,像钱凯港这类能提升贸易效率、降低成本、保障运输稳定性的港口,其贸易流向往往受到主导国家的影响。

"某些模式可能会被固定下来",比如,贸易运输路线的固定。

要逆转这一趋势,美国就必须缩小自身港口与拉美新港口的效率差距。但芒奇坦言,目前美国没有任何一个集装箱港口能够跻身全球50强。

这对于已经被两届特朗普政府"坑惨"的美国农户而言,无疑是雪上加霜。

虽然随着两国贸易关系缓和,中方逐步恢复购买美国大豆,最新数据显示2025年美国大豆对华订单量已达800万吨,但历经两次贸易冲突,美国农户的对华大豆份额,早已被巴西、阿根廷等拉美国家抢占大半。

Wisconsin Watch担忧称,在此情况下,若中国在拉美布局的基建项目彻底改变贸易路线,尤其是大豆等农产品的运输通道,那美国农业的头顶上无异于悬上了一把达摩克利斯之剑。

文章称,"随着中国在拉美地区构建新的贸易通道,每新增一个港口或一条航线,美国农户未来恢复市场份额的难度就会进一步加大。"

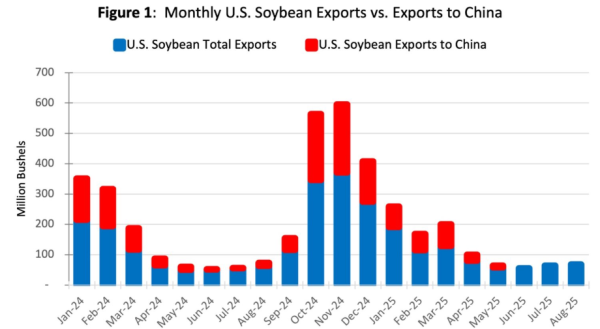

美国大豆月度出口与对华出口。截图自美国普渡大学论文,数据来自美农业部

以巴西为例,这个国家自2018年起,便顺势长期稳居中国大豆最大供应国的宝座。

圣保罗大学农业综合物流研究与推广小组的研究员费尔南多·巴斯蒂亚尼(Fernando Bastiani)告诉Wisconsin Watch,多年来,中国一直将巴西视为战略合作伙伴,为保障大豆供应,中方持续加大对巴西的基础设施投资。

"如今,中粮国际可以直接对接农户,负责大豆采购并掌控从仓储到运往中国的全商业化链条。近年来它更意识到,必须掌控物流体系与基础设施,因为这是关键环节。"

巴斯蒂亚尼进一步解释道,由于农场与港口距离遥远,且公路运输成本高昂,在巴西,物流成本占大豆最终售价的20%至25%。得益于中国的基础设施投资,巴西大豆的国际竞争力得以显著提升。

农业经济研究平台farmdoc Daily依据巴西外贸部数据展开的分析显示,截至2025年10月,巴西对华大豆出口量达到创纪录的7900万吨,几乎占同期巴西大豆出口总量的近80%。前十个月,巴西大豆出口总量约为1亿吨,已经超过该国2024年全年的出口量(近9900万吨)。

与此同时,中国也在加快推进粮食自给自足进程。高盛分析师团队日前发布的最新研究报告显示,随着中国增强粮食供应链抵御贸易冲击的能力,未来十年中国大豆进口依赖度将从90%降至30%以下。

报告指出,中方大豆需求管理策略已在2021至2024年间减少了1500万吨的年消费量。这项自2018年首轮中美贸易战期间启动的举措,"对于缓解中美及中拉贸易壁垒与不确定性起到了至关重要的作用"。

"除非比南美更便宜,否则中国不会首选我们"

就在拉美地区贸易呈增长态势之际,美国多个港口的业务量正在大幅下滑。

Wisconsin Watch援引美国运输部下属运输统计局的最新数据称,2024年9月至2025年9月期间,作为美国主要粮食运输通道的新奥尔良港区,大豆出口量增幅不足3%;洛杉矶港区出口量下降近15%;西雅图港区降幅最大,暴跌81%。

作为西半球最大的集装箱港口,洛杉矶港农产品出口的疲软尤为明显。

洛杉矶港的执行董事吉恩·塞罗卡(Gene Seroka)透露,2018年中美首轮贸易争端前,对华业务约占洛杉矶港总业务量的60%。如今,随着贸易流向和采购来源转向越南、印度尼西亚、泰国等国,这一比例已降至40%左右,且仍在持续下滑。

"整体出口形势十分低迷,这显然与中方的反制措施有关。农业是我们最大的出口领域,而大豆则是该领域头号出口商品,"他说,"我们正积极拓展其他国家的货运业务,但毫无疑问,我们每天都在担忧这些政策会影响洛杉矶港的货运量。"

塞罗卡还提到,农产品出口量下降不仅冲击农户,也波及港口从业者,"在南加利福尼亚州,每9人中就有1人的工作与该港口相关,包括码头工人、卡车司机、代理商以及仓库工作人员。这确实是一个关乎国家层面的重要议题。"

美方上月底称,中国已同意在2026年1月前采购1200万吨美国大豆,并在未来三年每年至少采购2500万吨美国大豆。11月24日,航运计划显示,两艘货轮正开往路易斯安那州新奥尔良市附近的粮食出口码头,装载2025年5月以来首批向中国出口的美国大豆。

尽管近期达成的贸易协议暂时结束了中国停止进口美国大豆的举措,但美国港口的运量仍难以迅速回升。

美国普渡大学商业农业中心与farmdoc Daily联合发布的最新分析指出,新协议虽为收获季尾声的美国农户带来一丝慰藉,但2025年对华出口总量仍将创下自2018年以来的最低水平。冲突缓和后的中方采购量也难以恢复至近年平均水平。

美国大豆运输联盟的执行董事迈克·斯泰因胡克(Mike Steenhoek)坦言,尽管玉米出口保持稳定,在一定程度上支撑了部分港口的运营,但这无法解决核心问题,"中国进口的美国大豆比我们其他所有国际客户的进口总量都要多。"

伊利诺伊州马伦戈市的大豆种植户约翰·巴特曼(John Bartman)也无奈表示,"要找到一个能替代中国这个超10亿人口规模市场的替代者,非常困难。"

爱荷华州大豆种植户埃普丽尔·赫姆斯(April Hemmes)告诉Wisconsin Watch,尽管贸易关系紧张,她仍将中国视为关键市场,但反复无常的政治局势与政策环境已让美国沦为"不可靠的贸易伙伴"。

"我认为中美关系并未受损。长期来看,中国也仍需从美国进口大豆,但我们永远不会成为其首选供应国,"她难掩悲观,"除非我们的大豆价格远低于南美的价格,否则绝无可能。"