近日调研机构Counterpoint发布报告称,全球晶圆代工行业营收因人工智能需求增长而增长。根据Counterpoint Research的《晶圆代工季度追踪》报告,2024年第二季度全球晶圆代工行业收入环比增长约9%,同比增长23%,主要得益于强劲的AI需求。

值得注意的是,中国大陆的晶圆代工和半导体市场复苏速度快于全球同行。Counterpoint称,中芯国际和华虹等中国大陆晶圆代工厂商公布了强劲的季度业绩和积极的指引,因为中国大陆的无晶圆厂客户更早进入库存调整阶段,比全球同行更早触底。

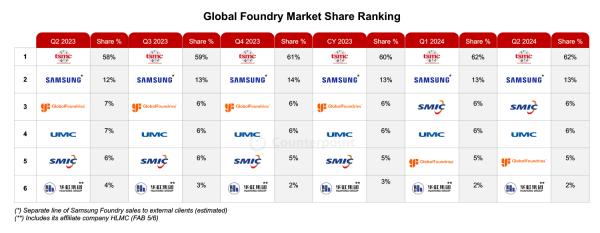

根据该报告,今年二季度,台积电以62%的市场份额排名全球芯片代工行业第一,三星的份额为13%,中芯国际和台湾联电均以6%的市场份额并列第三,格罗方德的份额为5%,华虹的份额为2%。

全球晶圆代工厂市场份额Counterpoint Research

中芯国际的季度业绩表现强劲。这得益于中国需求持续复苏,包括CIS、PMIC、物联网、TDDI和LDDIC应用。中芯国际的12英寸需求正在改善,随着中国大陆无晶圆厂客户的库存补充范围扩大,预计综合平均销售价格将上涨。

今年8月8日,中芯国际发布的2024第二季度财报显示,中芯国际二季度营收19亿美元(当前约合人民币136亿元),同比增长21.8%;净利润1.65亿美元(人民币11.8亿元),环比增长129.2%,同比下滑了-59.1%,高于市场预期。其中,出货超过211万片8英寸晶圆约当量环比增长18%,平均销售单价因产品组合变动环比下降8%。

华虹8月8日发布的财报显示,今年第二季度总营收为4.79亿美元,同比增长24.2%;归母净利润667万美元。其中94.7%的销售收入来源于半导体晶圆的直接销售,达4.5亿美元,同比增长24.6%。

台积电2024年第二季度的季度营收略有超出预期,依旧保持着领先的市场份额。Counterpoint称,台积电进一步将其年度营收预期从之前的20%中低段上调至20%中段,并预计到2025年底或2026年初,人工智能加速器的供需平衡将保持紧张。该公司还计划在2025年将其CoWoS(台积电开发的芯片封装技术)产能至少再翻一番,以满足客户对人工智能的强劲需求。

Counterpoint还强调,尽管非AI半导体(例如用于汽车和工业应用的半导体)的需求复苏较慢,但观察到某些应用(例如物联网和消费电子产品)存在一些紧急订单。

Counterpoint Research分析师Adam Chang表示:"2024年第二季度,全球代工行业表现出韧性,大部分增长主要由强劲的AI需求和智能手机库存补充推动。整个半导体行业的需求复苏进展不均衡。虽然AI半导体等前沿应用正在经历强劲增长,但传统半导体的复苏速度较慢。由于早期的库存调整和当地无晶圆厂客户增加补货,中国大陆代工厂的反弹速度更快。相比之下,非中国大陆代工厂的复苏则更为缓慢。"