每个已经退休或者面临退休的人员多少会了解一些有关退休工资(养老金)的相关规定和知识,其中最核心的是莫过于养老金的计算方式了。

在养老保险制度改革前退休工资(养老金以下称养老金)的计算方式与工龄密切相关,工龄越长养老金越高,与之相反养老金相应减少,减少的幅度体现在具体的比例上。

从上图可以看出,工龄每隔5年养老金要相差5个百分点,如果是病退(因规定病种退休)养老金相差更大,比例相差10%体现在养老金的具体数额上差别还是比较大的。

以前这种相差5到10个百分点的计算方法,实际上就是养老金与在职职工工资相比打了折,工龄35年以上相当于在职时工资的9折。

上面这是养老金制度改革前的计算办法,养老保险制度改革后,也就是机关事业单位与企业全面建立养老保险制度后,就不存在上面这种打折情况,而是根据个人的社保缴费年限、所在地的社平工资、个人缴费指数、个人账户余额等因素综合确定,其养老金的具体计算公式如下:

养老金=基础养老金+个人账户养老金,其中:

基础养老金=(本地区上年度在岗职工月平均工资+本人指数化月平均缴费工资)/2*缴费年限*1%。

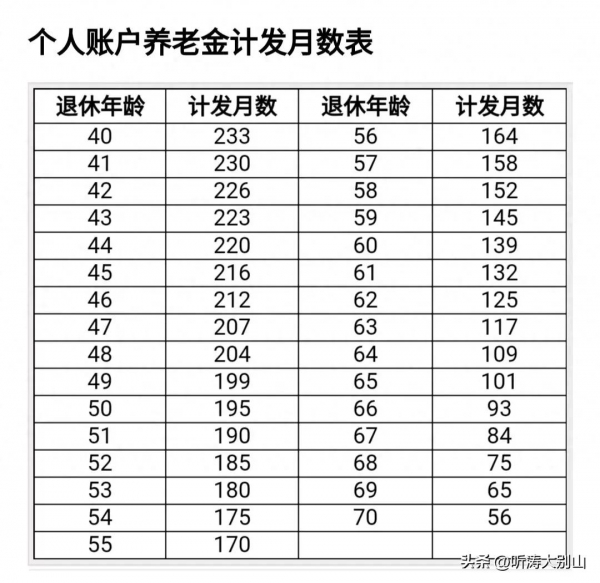

个人账户养老金=个人账户全部储存额/计发月数(60周岁计发月数139个月、55周岁计发月数170个月)。

这是2005年国务院发布的《关于完善企业职工基本养老保险制度的决定》,规定了养老金的计算办法,推出了养老金的计发月数办法。

计发月数规定了从40岁到70岁各个年龄段退休养老金的计发月数,比如男性60岁退休的计发月数139个月,40岁(正常情况下40周岁不可能退休,多半是针对病退的情况)是233个月,45岁是216个月,50岁是195个月,55岁是170个月,65岁是101个月,70岁是56个月。40岁以内或70岁以上退休,都是按照40岁和70岁的计发月数来计算。

同进从养老金的计算公式不难看出,个人的缴费年限及缴费工资是多少就会领取多少养老金,再说通俗一点,个人60周岁退休就按60周岁时的缴费情况来计算养老金,同理63周岁退休时按63周岁时的缴费情况领取养老金。

再打个比方,假如张三和李四分别是60周岁、63周岁退休,两个人的其他情况一样,都是缴费40年,个人账户余额相同、在同一个社平工资地区、两人的缴费工资也一样,那么他们的养老金正常情况下是一样的,只是张三60周岁退休李四63周岁计发月数有所区别(个人账户余额除以计发月数),当然李四因为多工作三年,如果比张三多缴费三年,个人账户余额比张三多,养老金肯定比张三多一点,多的不是晚退休三年,而是多缴了三年的社保费用,张三比李四少一点也不是打折,而是少缴了三年费用,换取了提前休息三年,提前享受三年的退休生活。

需要着重要说明的是,有的条友问,是不是60周岁退休,63周岁再拿养老金,根本不会出现这个情况,养老金的领取的时间通常是办理退休手续的次月,比如张三2025年2月退休办理退休审批手续,那么张三领取养老金的时间是2025年3月。

上面的解读不是个人的猜测,与相关部门的规定和延退新闻发布会的精神是一致的,千条万条,符合法定条件的提前退休 ,按实际的社保缴费领取养老金,不会因为提前退休而打折,过去工龄与养老金按百分比挂钩的办法不再采用了。