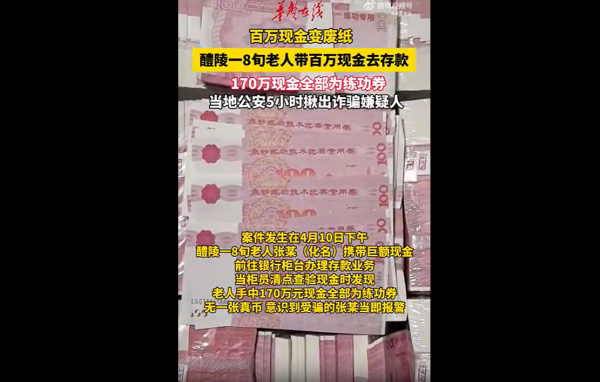

2025年3月,湖南醴陵82岁张大爷因有贷款需求,被前贷款中介刘某盯上。

刘某谎称帮老人贷款需刷流水、以现金作抵押,诱骗老人累计转账169万余元,随后交付170捆银行练功券充当现金,并以贷款未办结需保密为由,禁止老人拆封查验。

骗局持续近一年,直至2026年4月10日,老人因贷款迟迟未到账,携"现金"到银行存款,才被柜员识破假钞骗局。

警方接警后仅5小时便跨市抓获嫌疑人,目前刘某因涉嫌诈骗罪被刑拘,案件追赃工作仍在推进。该案也暴露了老年群体易受骗、家庭监护与金融风控缺位的突出问题。

这起离谱的练功券诈骗案,看似是骗子手段高明,实则精准拿捏了老年群体的认知短板、情感空缺和社会风控漏洞,是一场针对性极强的老年围猎式诈骗。

骗子的套路并不复杂,利用老人不懂贷款流程、金融认知薄弱的弱点,编造刷流水、现金抵押的谎言;再用"保密勿拆封"的话术进行心理操控,切断老人和家人、外界的沟通渠道,让骗局得以长期隐藏。

纵观多起同类案件,练功券、假凭证、高息内部渠道,都是针对老人的高频诈骗手段,上当者数不胜数。

最该反思的是双重缺位。一是子女缺位,常年忽视老人的财务状况和精神需求,缺少日常沟通核查,让老人独自面对复杂金融陷阱,无人提醒、无人把关。二是银行风控缺位,高龄老人长期频繁大额转账,却没有任何预警、核验、亲属告知机制,被动放任风险发生。所谓金融适老服务,大多流于表面,没有落到实处。

老年骗局从来不是单一问题,是认知、家庭、社会风控的多重失守。

守护老人的养老钱,不能只靠警方事后破案追责。

子女要主动接管老人大额财务、定期核查;银行必须收紧高龄客户转账风控;同时普及反诈知识,打破老人的信息孤岛,才能彻底堵死这类低端却致命的诈骗漏洞。