606票对16票,39票弃权。 一场被欧洲钢铁业等了大半年的表决,5月19日深夜在斯特拉斯堡落槌。欧洲议会用一边倒的票数,把进口钢铁的关税从25%直接推到了50%。 配额砍掉将近一半,门槛拉回到13年前的进口水平。

一夜之间,欧洲工业政策的指针,转向了一个更具防御色彩的方向。

斯特拉斯堡那一夜,一场没有悬念的表决

2026年5月19日,法国斯特拉斯堡,欧洲议会全体会议。 法新社和路透社的报道几乎同时落地,画面感很强:议员们鱼贯入场,举手表决,电子计票屏幕亮起最终结果--606票赞成,16票反对,39票弃权。

这种票数对比,在欧洲议会的历史上不算多见。反对票只占赞成票的不到3%。 翻开过去几年的重大表决记录,能找到的同量级"压倒性"表决,掰着手指头数得过来。

表决通过的是一份钢铁保障措施新法规。核心内容并不复杂,但每一条都是重锤。第一条,配额砍半。 把欧盟年度免税钢铁进口配额,从此前接近3300万吨的水平,一刀砍到1830万吨,削减幅度47%。这个1830万吨不是随便定的,是2013年的欧盟进口水准。

为什么挑2013年?欧盟委员会给出的理由是,那一年之后,全球钢铁市场因产能过剩开始失衡。 这个时间点,被欧方当成了"健康基准线"。

第二条,税率翻倍。 配额内继续免税,配额外的部分,关税从现行的25%一脚踏到50%。也就是说,超出1830万吨那条红线之后,每吨钢铁多交一倍的过路费。这个50%的数字,正好和美国现行的钢铁关税对齐。

第三条,溯源加码。 新规还引入了一项叫"熔化和浇铸"的原产地追溯规则。简单说,就是认定钢材最初在哪个国家熔炼成液态、浇铸成第一个固体形状,那里就是它的"出生地"。 这一条针对的是绕道转口的灰色操作,把规避空间封得很紧。

法规之外,还配了几个缓冲设计。实施第一年,所有产品类别没用完的配额可以结转到下一季度。 这是给下游用户留的一点弹性。从第二年起,欧盟委员会会根据进口压力、配额使用率、下游供应紧张程度等指标,逐类判断要不要继续允许结转。

整套立法的推进速度,可以用"急行军"来形容。去年10月,欧盟委员会提出草案。 今年4月13日深夜,欧洲议会和欧盟理事会的谈判代表达成临时协议。 4月中旬,成员国政治层面表态支持。 直到5月19日,欧洲议会正式表决通过。 满打满算,从提案到表决,不到八个月。

欧方为什么这么赶?答案藏在一个时间窗口里--现行的钢铁保障措施,将在2026年6月30日到期。 如果衔接不上,6月底之后欧洲钢铁市场就要进入一段"无保护期"。新法规计划7月1日正式生效,等于精准卡在旧规失效的第二天。 时间表咬得严丝合缝。

下一步,新规还要走完最后一道程序:交由欧盟理事会正式批准。按照欧盟内部消息,这一步基本是走形式。 27个成员国的政治意愿已经在4月中旬完成对齐。

适用范围方面,新规对所有非欧盟国家"一视同仁",只有冰岛、列支敦士登和挪威这三个欧洲经济区国家被排除在外。 也就是说,这把刀切下来,几乎覆盖了全球所有主要钢铁出口国--土耳其、印度、越南、韩国、日本、巴西等等,都在适用名单里。

欧洲钢铁业的体温计,已经降到了警戒线以下

欧洲钢铁工业联盟3月发布的最新报告显示,欧盟2025年粗钢产量降至1.258亿吨,创下历史新低。 这是个什么概念?翻一翻欧洲钢铁工业联盟的历史数据档案,上一次出现这种水平,要追溯到上世纪后期。

欧盟钢铁贸易逆差也在持续扩大。 报告披露的数字是,2025年每月钢铁贸易逆差大约200万吨,高于2024年的每月140万吨。进口在涨,本土在缩,剪刀差一年比一年开。

就业岗位的流失同样触目。 欧洲议会在表决当天发布的新闻稿里有一句话被反复引用--自2008年以来,欧洲钢铁行业已经流失约10万个就业岗位。 平均下来,每年大约6000人离开这个行业。

行业代表性企业的处境同样不轻松。德国蒂森克虏伯、卢森堡安赛乐米塔尔等老牌钢铁巨头先后启动减产和裁员计划。 意大利铸造业联合会甚至公开警告,本土铸造行业已经"处于生产停摆的边缘"。

体温计这么冷,原因到底在哪里?仔细拆开来看,至少有三层叠加因素。

第一层,是能源成本。 俄乌冲突之后,欧洲天然气和电价的中枢上移了一个台阶。长流程钢铁企业最怕的就是能源贵,因为高炉离了天然气和电几乎转不动。 欧洲电价相对于其他主要经济体,至今仍有明显劣势。

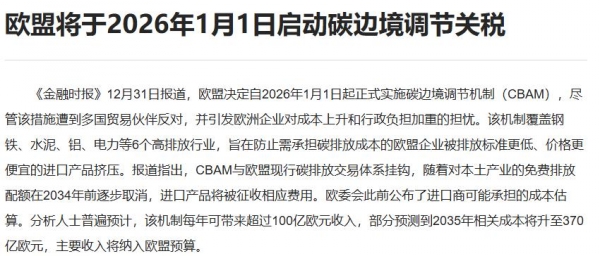

第二层,是碳成本。 欧盟自己搞了一套碳排放交易体系,钢铁企业的免费碳配额逐年缩减。2026年1月1日起,欧盟的碳边境调节机制(CBAM)已经正式进入"收费期"。 钢铁、水泥、铝、化肥、电力、氢这六大类产品全部纳入。业内测算,欧洲长流程钢企每吨钢的碳成本,将额外增加近百欧元。 这是真金白银地往钢板里"压"成本。

第三层,是下游需求疲软。 钢铁的大头需求来自建筑、汽车、机械三大下游。欧洲的建筑业受高利率拖累已经几个季度没有正增长。 德国五大经济研究机构曾联合预测,2025年德国经济仅会小幅增长0.2%。 整个欧元区的需求基本面,并不亮眼。

这三层因素互相叠加,逻辑链条很清楚--能源贵+碳贵+需求弱,本土钢铁产能利用率被迫压低,亏损面扩大。

除了内部困境,还有一个绕不开的外部变量--美国对进口钢铁加征50%关税。

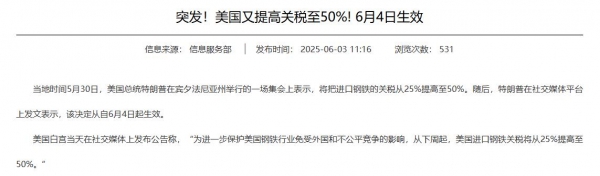

时间线很清楚。 2025年2月10日,美方签署行政命令,对所有进口钢铁和铝征收25%关税。3月12日正式生效。2025年5月底,美方又宣布把钢铁关税从25%直接提高到50%,6月4日起执行。 一年之内,美方关税翻了一番。

这套组合拳让欧洲钢铁的美国市场份额大幅缩水。 美国本来是欧盟钢铁出口的第二大市场,占欧盟钢铁出口总额的16%。 这块蛋糕被切走一大半之后,欧洲钢厂的产品要么减产,要么转销其他市场。

几条压力同时压上,欧盟选择把闸门收紧。 这就是50%关税决议的真实背景。

保护伞撑开了,雨却落到了别人头上

新规通过之后,欧洲钢铁工业协会秘书长埃格特公开表态,称这项决定释放出"欧盟准备捍卫自身工业基础、安全和战略自主"的重要信号。 推动法案的欧洲议员卡尔斯布罗也强调,欧洲需要一个强大且具竞争力的钢铁产业。

但保护伞撑开的同时,雨却开始落到了下游产业的头上。

欧洲汽车工业协会(ACEA)已经公开警告。 该协会要求把这项措施设定为临时性措施,并且允许重新评估。理由很直接--汽车制造商是钢铁的大客户,钢铁成本一涨,整车成本必然跟着上去。

部分欧盟成员国和下游行业也发出警告。 他们担心限制低价进口钢材会推高商品价格,加剧通胀。这种担忧并不抽象。 钢铁是汽车、卡车、电池、风力涡轮机、家电的基础原材料。任何一个环节涨价,最终都会传导到普通消费者的购物车里。

塔塔钢铁欧洲公司首席执行官亨利克·亚当此前曾说过一句很被引用的话--"如果没有强大壁垒阻止以低于成本的价格向欧洲出口钢铁,欧洲繁荣的主要元素,如汽车、卡车、电池和风力涡轮机,将无法用我们自己的钢铁来生产"。 上游用这句话呼吁保护,下游则用同样的逻辑反对保护。矛盾的两面,落在同一句产业链上。

更复杂的是欧美之间的暗线。就在欧洲议会通过钢铁关税新规的次日,5月20日,欧盟方面又达成了另一项临时协议--关于取消部分美国商品关税。 欧洲议会国际贸易委员会主席贝恩德·朗格表示,这项法规将成为欧盟改善欧美关系的工具之一。 这份临时协议同时规定,如果美方继续对欧盟钢铁和铝衍生品征收高于15%的关税,欧盟委员会可以在2026年底前暂停给予美国的关税优惠。

一边对外加税,一边对内谈判。 欧盟的算盘其实摆得很明白--用一道50%的钢铁高墙,先把全球过剩产能挡在门外;再用一份对美临时协议,把跨大西洋关系的窗户留一条缝。

回过头看更宏观的画面,这一轮全球钢铁贸易壁垒,正在呈现一种"叠加上升"的态势。

美方现行钢铁关税50%。 欧盟即将启动50%。 加拿大2025年11月已经宣布对钢铁衍生品征收25%的全球关税,并降低进口关税配额水平。 墨西哥方面此前也表示,将采取措施应对美方关税上调,不排除对美国钢铁征税。 韩国2024年对欧盟钢铁出口额约44.8亿美元,略高于对美出口的43.47亿美元,这次新规生效后受到的冲击同样不会小。

这就是当下全球钢铁市场的真实图景--主要经济体几乎不约而同地竖起壁垒。 区域贸易碎片化的趋势,从汽车、半导体蔓延到了钢铁。

资本市场的反应同样直接。 早在去年10月草案曝光时,SSAB、Outokumpu、奥地利奥钢联集团、安赛乐米塔尔等欧洲钢铁公司股价就出现集体上涨。 当时市场已经把保护主义预期定价进去了。

值得关注的还有几个观察点。 7月1日新规能否如期生效,欧盟理事会的最后程序什么时候走完。CBAM碳关税和钢铁关税"双轨叠加"之后的实际效应,下游汽车、风电、造船等行业要如何消化或转嫁这笔成本。 被新规波及的非欧盟出口国,会不会启动WTO框架内的争端程序,会不会出现新一轮反制博弈。

保护本国产业,是任何国家都拥有的权利。 但贸易保护这把伞,从来都是双刃的--撑开的时候挡住了雨,挡不住的是连带成本会沿着产业链一层一层传导下去。 真正受影响的,从来不只是关税表上的那个数字。

欧洲议会用606票把这一步走了出去。接下来,落到全球产业链上的回响,还需要时间来慢慢量。