在当今数字化时代,便捷的支付方式让人们与银行柜台的交集逐渐减少。多数人往往只有在银行卡线上支付限额时,才会踏入银行办理相关业务,且部分业务还仅限开户行营业网点处理。

近年来,网络诈骗频发,加之过去银行办卡流程不够严谨,工作人员单纯办卡而未详究用途,致使一些银行卡被用于非法行径。在此背景下,银行加强资金安全管控,限制大额转账等举措应运而生。

河北邢台曾出现这样一幕,一位女子因丈夫住院急需取出 2.5 万元支付费用,银行却反复打电话核实,耗时二十多分钟。这一情况引发争议,在人命关天的紧急时刻,如此繁琐流程是否必要?但换个角度看,若遭遇诈骗,或许人们又会感激银行的谨慎。

辽宁沈阳也有女子转账 5000 元被要求提供证明文件,银行回应旨在核实交易真实性以保障资金安全。这确实是个两难的境地,一方面要保障客户资金安全,防范诈骗风险;另一方面又不能因流程繁琐而耽误客户正常的资金使用需求,尤其是在一些紧急状况下。

不同情况区别对待或许才是解决之道,银行可进一步优化审核机制,在确保安全的同时提高办事效率。

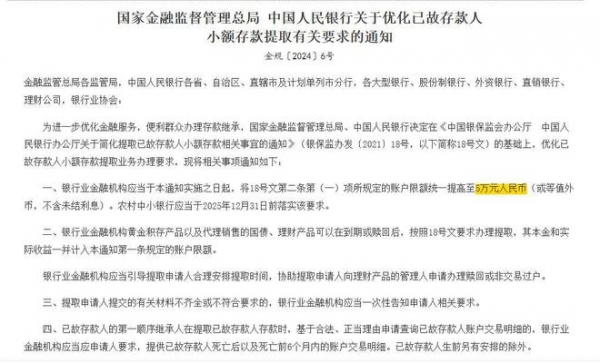

即将于 12 月实施的银行新规备受关注,不过不少自媒体报道有误。此次新规实则是关于 "优化已故存款人小额存款提取有关要求" 的通知。规定将已故存款人的账户限额统一提高至 5 万元人民币,涵盖存款或银行基金等,但不包括未结利息。

并且农村中小银行需在 2025 年 12 月 31 日前落实。这对于已故存款人家属而言无疑是个好消息。以往限额不超过 1 万元人民币,如今提高到 5 万元,家属办理取款业务可能就只需跑一次银行,减少了来回奔波的麻烦。

再看当下银行存款、取款 5 万元的具体规定。存款方面,这是客户的自主权利,银行应予以配合。客户前往银行柜台,先取号,再登记表格,随后等待叫号办理即可。

许多人在存款前还会比较各银行利率,以追求更高收益。取款时,客户需携带有效身份证件如身份证、银行卡或存折前往银行提出取款申请。若银行有大额取款需提前预约的规定,客户应提前致电咨询并按要求预约。

银行在保障资金安全与提供便捷服务之间,需要不断探索平衡。一方面,不能因噎废食,过度的限制和繁琐流程会影响客户体验,阻碍正常金融业务开展;另一方面,也不能放松警惕,忽视资金安全隐患。

未来,银行或许可以借助更先进的技术手段,如大数据分析、智能风控系统等,精准识别风险交易,从而在保障安全的同时简化不必要的流程。同时,监管部门也可进一步细化相关规定,明确不同场景下银行的操作规范,让银行有章可循,也让客户能够理解和接受。

在社会不断发展变化的过程中,银行的服务和管理也应与时俱进,以更好地适应大众需求和金融市场的稳定发展。

随着金融科技的持续进步,银行服务模式也在悄然发生改变。线上银行服务日益丰富,许多常规业务如小额转账、查询明细等都可通过手机银行或网上银行便捷办理。然而,这并不意味着柜台业务就可被完全替代。

像一些复杂业务如涉及大额资金的特殊处理、账户异常情况的解决等,仍需要客户与银行工作人员面对面沟通办理。银行应在拓展线上业务优势的同时,强化柜台业务的专业性和高效性。例如,加强对柜台工作人员的培训,使其能够快速准确地处理各类业务,尤其是在应对涉及资金安全的审核环节时,既能严格把关又能灵活处理特殊情况。

在信息传播高度发达的今天,银行新规的准确传达至关重要。自媒体的错误报道可能会误导大众,引发不必要的恐慌或误解。

银行自身以及相关监管部门应加大新规宣传力度,通过官方渠道如银行官网、手机银行推送消息、线下营业网点张贴公告等方式,让公众及时准确地了解新规内容和实施细则。同时,对于公众的疑问和反馈,要及时给予回应和解答,增强公众对银行服务的信任度。

从社会层面来看,公众也需提升自身金融素养。了解银行基本业务规则、常见诈骗手段以及如何保护个人资金安全等知识。在办理业务时,积极配合银行合理的要求,同时也能在自身权益受到侵害时,通过合法途径维护权益。

在面对银行大额转账审核时,理解其目的并提供真实有效的证明材料;若遭遇不合理的业务限制,可向银行投诉或向监管部门反映情况。

总之,银行在新规实施和日常业务办理中,需在安全与便利之间找准平衡点,借助科技手段提升服务质量和效率,加强信息传播与公众沟通,而公众也应提升金融素养,共同营造健康有序的金融环境。