过去两天,国内楼市迎来几轮不可忽视的重大调整。

8 月 31 日晚间,中国人民银行、国家金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》,首套房商业性个人住房贷款最低首付比例统一为不低于 20%、二套房不低于 30%。

住房利率方面也进行了调整。二套房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加 20 个基点(原先为加 60 个基点),首套房贷款利率下限不变;不过,符合条件的存量首套住房借款人可向承贷金融机构提出申请,变更贷款利率,调整后利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

2021 年 8 月 -2023 年 8 月,百城主流二套房贷利率 / 资料来源:贝壳研究院,泽平宏观

9 月 1 日晚间,北京和上海同时宣布施行 " 认房不认贷 " 政策。此前,广州、深圳已于 8 月 30 日 " 官宣 ",至此,该政策已在四大一线城市全部落地。

首付款、房贷利率、购房资质,都是楼市调控的重要手段,这一系列组合拳带来的直接效果,就是移除了人们过去种种购房壁垒。

" 首套首付不低于 30%、二套首付不低于 40%" 的政策曾在全国长期实行,目前新政规定的首付比例已调整至近乎历史最低点。如果购买总价 300 万的首套房,首付额即可能从 90 万下降至 60 万,极大降低了购房者的首付压力。

存量房贷利率可申请下调,对于在前几年购房的高房贷背负者来说,无疑是一个好消息。

有媒体报道,存量首套房贷利率调整后,平均降幅可达到 0.8%。以 100 万房贷、30 年周期计算,利率下降 0.8%,总利息可节省 24 万,每年节省利息支出 8000 元。

广州一位地产从业者认为,尽管不是人人都能受惠,但每一项政策,都会对部分人有所帮助,可释放一部分购房需求。目前来看,近期的政策格外利好在一线城市具有刚需或改善需求的购房群体。

如 " 认房不认贷 " 政策,按照过去规定,二套房的认定标准为 " 认房又认贷 ",本地名下有房或全国范围内有贷款记录的购房者,在再购买房产时需按照 " 二套房 " 标准支付更高的首付比(60% 至 80%)以及承担相应的房贷利率。

" 认房不认贷 " 的施行,明显有利于那些有换房需求、" 买一卖一 " 的购房群体,以及在本地无房但在老家有房贷记录的群体。该政策落地后,他们可以获得首套购房资质,省去一大笔购房成本。

市场很快因松绑政策的到来作出反应。

比如北京多个楼盘打出 "72 小时不打烊 "" 政策来袭 抢先抄底 " 广告海报,甚至有楼盘决定将房价上调 2%。

北京一楼盘广告海报

财新报道,在 " 认房不认贷 " 政策宣布后的几小时内,北京海淀区一楼盘已售出十余套住宅," 都是之前看过但是首付有压力的 "。

国内楼市已许久未见热烈氛围。自 2021 年下半年房企出现流动性危机以来,中国房地产行业便进入下行周期,各类行业相关数据急转直下,在近期达到了历史较低峰值。根据中指院数据,今年 8 月,全国百强房企销售额进一步下跌,同比下降 39.2%,创今年单月降幅新高。

2021 年至 2023 年 1-8 月,TOP100 房企销售额均值及增速情况 / 数据来源:中指数据 CREIS

市场过热,才需要严格的限制政策,而在目前环境下,显然,曾经的楼市调控措施已显得不合时宜,近期密集的利好政策出台,是顺应新形势对过往政策的纠偏。

9 月到 10 月,是楼市传统的 " 金九银十 ",每年下半年,都是各房企冲击年度业绩的关键时期。广东省城规院住房政策研究中心首席研究员李宇嘉认为,最近一揽子政策的目标很清晰,就是要利用好窗口期,把快速下坠的市场情绪和交易规模尽快稳住。

不过值得留意的是,无论是首付最低比例还是房贷利率下限,具体如何施行还要看后续各城市公布的细则。央行、金融监管总局规定,各地可按照因城施策原则,根据当地房地产市场形势和调控需要自主确定。

考虑到房贷是银行最主要的收入来源之一,主动降低存量贷款利率并不符合银行预期,房贷利息下调的实际效果还有待观察。

早在今年 7 月,中央政治局会议就提出了适时调整优化房地产政策的要求,眼下已经到了必须要出手的时候。稳定楼市至关重要,它不仅关乎今年全年的经济数据表现,还关乎中国未来的宏观经济。

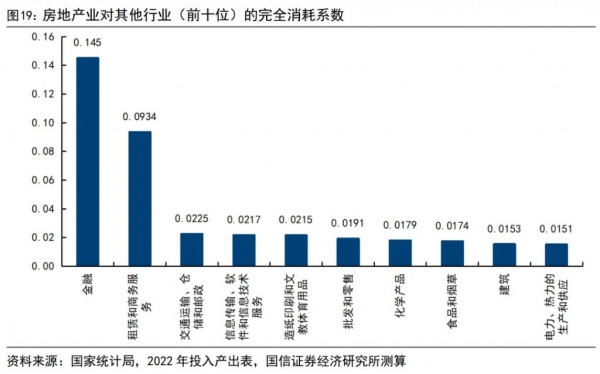

中泰国际地产行业分析总监刘洁琦与上海财经大学博士研究生赵红梅曾撰文指出,2020 年,房地产消费、投资对 GDP 的贡献保守估算在 18.9%,叠加上下游行业的拉动作用,房地产行业对 GDP 的贡献预计在 20% - 30%。

她们认为,房地产是长产业链、关联产业多的行业,地产消费或投资如果出现极端下滑情况,将拖累中国 GDP、加大城镇居民就业压力,或令中国经济有不可承受之重。

房地产对其它行业(前十位)的完全消耗系数 / 资料来源:国家统计局,2022 年投入产出表,国信证券经济研究所测算

既是为了复苏楼市,那么,此轮调控会推动房价上涨吗?

中国楼市曾在 2008 年与 2015 年经历过两次下调购房首付比例,当时的一系列 " 救市 " 政策带来了全国性的房价普涨。不过,考虑到我国房地产市场的供需关系已发生重大变化,加之宏观基本面也不同于以往,故诸多专家认为,此轮楼市政策调整,不大可能再现房价大幅上涨的局面,真正购房者的反应也较为平静。

经济增长、人口红利与城镇化,是过去中国房地产行业繁荣发展的动力。而房地产行业的发展,又反过来成为中国经济快速增长的引擎。

如今这些基本面都在发生改变。受到疫情冲击,我国经济增速有所放缓;国家统计局数据显示,2021 年中国人口城镇化率达到 64.72%,而该数值达到 60% 以上时,城镇化率增速便会减慢。

数据显示,中国家庭户人均居住面积达 41.76 平方米,可见,中国人不缺房子。然而,在一线城市,仍有许多人居无定所;相比发达国家,我们的城镇化尚未完全,我们依旧缺乏更好的房子,期盼更高质量的居住水平。这些 " 缺憾 ",仍然可以为中国未来楼市提供展望的空间。

只有移除人为设置的购房障碍,释放真正的住房需求,缓慢挤出过去行业内筑起的泡沫,中国房地产行业才能安稳度过这个关键的下行期。