人们把钱存在银行,就是想保障存款本金的安全,然后或多或少都有点利息收益。银行经理表示在办理定期存款时一定要注意"五要"和"2不要",不然很容易就会中招。

五要

1、要考虑存款的安全性

我们去银行存款时,有些时候往往会被高收益所吸引,出于对银行的信任,常常也会忽略存款的安全。

其实对于储户来说,去银行办理存款,首先要考虑的就是我们存款的安全性,毕竟银行的那么点利息,相对于我们的存款本金来说可以说是微乎其微的。

可能有些人会好奇,银行都加入了《存款保险》,存款的安全性根本还有必要担忧吗?

确实,根据《存款保险条例》,储户的存款金额在50万元以内的,哪怕银行倒闭破产都能得到保险公司的全额赔偿。而对于存款超过50万元以上的超过的部分,需要等银行破产后再清算。

这也就是说,只需要我们将存款的金额控制在50万元以内,那么完全不需要担心存款的安全性问题,反正有存款保险的保障。

但事实此安全,非彼安全。

我们国内所有合法挂牌的银行确实都加入了存款保险。储户也确实是将存款金额控制在50万元以内,不用担心资金的安全问题。

但是,根据《商业银行法》现在是允许银行倒闭破产,而在今年,辽宁太子河银行就宣布破产,在这几年陆陆续续也有银行破产的消息传出。

然而最让储户们担心的是,像去年河南安徽两地的村镇银行出现储户无法取款的现象。

虽然这一些村镇银行没有倒闭破产,但是储户无法从银行办理取款,只能眼睁睁的看着账户上的数字。

这个时候银行没有倒闭也没有破产,储户的钱就在银行里看得见却取不出来,一旦遇到突发情况也只能干着急,而在这等待的过程中,内心的煎熬或许我们无法感同身受。

有不少家庭是因为这笔存款而闹得不可开交。也有很多人因为这些存款无法取出,几近崩溃。

所以说,在我们办理存款时,考虑存款的安全性是非常重要的。

在一些小银行办理存款时,不要只贪图高利息收益,还需要查看该银行的经营状况。

从网络上可以查找到该银行是否多次被监管部门处罚?如果一个小银行多次被监管部门处罚,又存在多项违规的情况,那么最好不要把钱存入其中。如果要存款的话,那么一定要将存款金额控制在50万元以内。

2、要考虑资金流通性

银行的存款利率一般与存款期限相关,大多银行存款的时间越长,那么存款的利率也给的越高。往往我们在办理存款时,会被高收益所吸引,常常忘记了考虑存款资金的流通性。

定期存款非常有意思,对于储户来讲,只有存满了期限后才能拿到相应的存款利息收益,一旦提前支取的话,只能按照取款当日的活期利率计算利息。

比如说,目前现在银行给出的定期一年存款利率为2%,而定期三年的存款利率为3%,活期存款利率为0.3%。

假设,一个人将100万元存在银行,选择了定期一年存款产品,一年后存款到期,该笔存款的利息有100万×2%=2万元。

而同样也有一个人将100万元存在银行,但他选择了定期三年存款产品,由于遇到突发情况,一年之后就需要提前使用该笔资金。于是他选择了提前取款,那么此时能拿到的利息为100万×0.3%=3000元。

通过对比我们就能发现,如果定期存款不是在期满后取出来的话,那么存款的利息收益是非常少的。

虽然在办理存款时,定期三年的存款利率能给到3%,比定期一年存款利率高出1%,但是如果不考虑存款的流通性的话,一旦遇到突发情况需要提前使用资金,那利息收益还不如选择短期存款来的高。

所以说存款利率高的并不一定好适合自己的才是最好的。

但至于这笔资金什么时候要用,很多人都无法预知,一方面又想拿高收益,另一方面又不想因为提前支取资金而损失利息。

为了解决这个办法,其实可以这么做,采用滚动存款方式。

就是将一笔存款分成若干个等分,比如银行现在的出款产品有定期三个月,定期6个月,定期一年,定期两年,定期三年和定期5年。

将一笔存款分成若干份分别存入这些存款产品当中,那么就能确保有一笔存款在三个月之后就能到期,如果这笔存款不需要使用,那么就继续选择将这笔存款转存为定期5年,以此循环下去。之后每三个月都有一笔钱到期,相对来说能够极大的解决资金的流通性问题。

除了这个解决办法之外,如果存款金额超过20万元可以选择办理大额存单,主要是因为大额存单有靠档计息。但是要注意靠档计息,需要保障留下的存款超过储存门槛。

而且大额存单可以直接交易,相对来说它的变现也更强,几乎不存在损失利息的情况。

但从目前各大银行出售的大额存单情况上来看,想要成功买到大额存单并没有那么容易。只要买到大额存单,则必须提前去询问银行大额存单的发售时间以及拼手气,拼运气。

但对于绝大多数普通人来说,可能存款的金额达不到尺寸门槛,那么不妨按照滚动存款的方式办理存款,在一定程度上能够保障存款资金的流动性,避免利息的损失。

3、要清楚自己办理的是什么

现在各大银行不仅会有存款贷款等产品,还出售保险理财等其他的银行金融产品。在办理存款时不要过分听信银行工作人员的建议,否则很可能会稀里糊涂的存款买成保险,存款买成理财。

我们去银行办理存款时,银行工作人员常常会告知银行现在有一些新的存款产品,他们的收益要比普通定期存款高得多。

然而他们口中所说的那些新的"存款"产品,极有可能是一些保险或理财产品,而且这些保险和理财产品与普通的定期存款并不相同。

这些保险和理财产品的收益率,在宣传的时候,确实要比银行的普通定期存款高得多,但是这些保险理财等产品的实际收益情况并不是他们所宣传的那样。

自从打破刚性兑付以来,银行除了定期存款产品之外,所有的金融理财产品的收益率都是随着市场变化而浮动的。

这也就意味着,如果你选择其他的保险理财产品,如果运气不好的话,那么很可能就会出现亏损本金的情况。

而且购买了这些保险或理财产品,要提前拿回本金也会有一定的损失。像保险产品一旦过了犹豫期,想要提前退保的话,则必须支付相应的违约金。

如果是购买的其他理财产品的话,想要提前拿回本金,则需要支付相应的手续费。对此定期存款来看,至少还有活期利率计息,这个还要亏损本金。

4、要知道到期后去柜台办理转存利息更高,还有额外惊喜

银行办理定期存款时,大多都会默认帮我们选择自动转存,但往往很多时候我们为了图方便,偷懒,以为办理了自动转存之后,哪怕存款到期了也不用管,反正有自动转存。

事实上很多人都忽略了,甚至压根都不知道,自动转存给的存款利率与实际银行柜台办理转存的利率并不相同。

在今年过年的时候,我的一笔定期存款到期了,由于耽误了几天,在银行智能柜台办理转存时,发现自动转存给出的年化利率为2%,而当天在银行柜台办理转存时,给出的年化利率为2.3%。

同样的一笔存款,自动转存要比银行柜台转存给出的利率少了0.3%,如果存款的金额比较多呢,存款的时间比较长呢,这样的损失是比较大的。

除此之外,不少银行为了揽收到存款,会开展相应的存款送礼活动。存5万送一袋米,存10万送一个小家电等等。

所以说,不要偷懒,不要嫌麻烦,定期存款到期后,不妨再去银行柜台办理一次转存。这样拿到的存款收益也更多,还有相应的存款礼物可以拿。

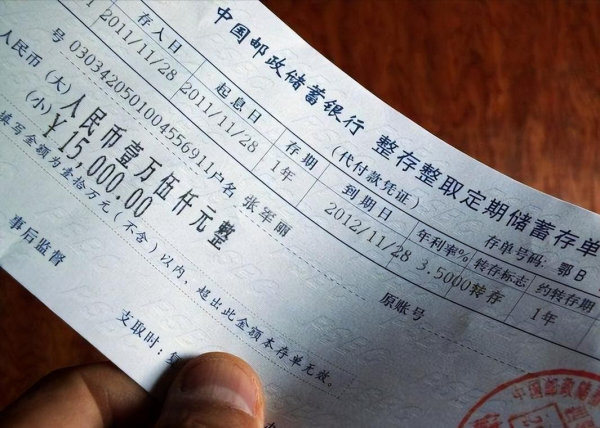

5、要知道银行网点用纸质存单办理存款更靠谱

现在去银行办理存款排队,是非常让人苦恼的一件事,往往银行网点有四五个窗口,但真正工作的只有那么一两,个排队时间也往往长达半小时甚至更长。

一些人为了图方便,就选择了在银行的APP或者是手机银行办理相关业务。而且现在我们哪怕是去银行柜台办理存款,工作人员也是一而再再而三的让我们用银行卡办理。

但是你知道吗?在和银行打了数十年交道的一个做律师的朋友表示,银行网点的纸质存单有些时候对储户来讲最原始的就是最安全的。

纸质存单上面有相应的存款金额,存款时间,存款经办人,以及存款银行的业务专用章等。而这些就是实质性的证据,一旦发生什么问题存单就能够证明你在银行确实有这笔存款。

而相应的APP办理存款银行卡办理存款,虽然也会生成相应的电子存单,但相对来说电子版的存单它到底能否更改,就算是打印了电子版的存单,它是否具有法律效应,这很难说。

手机银行或银行APP办理相关业务,虽然简单方便,但相对来说在办理存款这件事上选择用更传统的存折或存单办理来得更加靠谱。

2不要

1、不要忘记分散风险

在存定期的时候,不要把所有的钱都存进同一个银行。因为,如果这个银行出现了问题,你的本金和利息就会面临损失。因此,你需要分散风险,把钱存进不同的银行,这样可以最大程度地保证本金和利息的安全。

2、不要选择自动转存的存款业务

在存款的时候,一定要选择我们自己来支取,不要选择自动转存,因为自动转存的利率,可能会比较低,而且我们不确定到期的时候,自动转存的利率是多少,所以很可能会出现一些意外,这样我们的利息就会受到一定的影响。