随着 2024 年我国离退休人员总数的持续攀升,养老话题热度爆棚,成为大家茶余饭后热议焦点。人力资源和社会保障部等五部门联合发布通知,个人养老金制度全面推开,不再局限于先行城市(地区),这意味着全新养老规划机遇摆在面前。但大家心中难免疑惑:个人养老金,到底值不值得入手?又适合哪些人群呢?

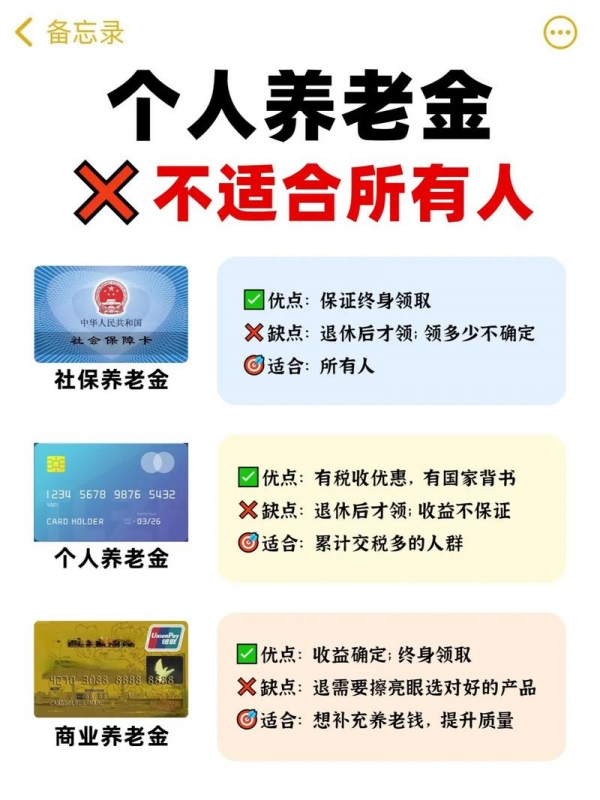

个人养老金究竟是啥?

个人养老金属于个人自愿参加、市场化运营且有国家政策支持的补充养老保险制度。怎么理解呢?就是您可以自愿在特定账户存钱,每年最多存 12000 元。这钱存进去好处不少,能享受税收优惠,还能通过购买金融产品获取收益,等您退休后,就相当于在社保养老金之外,又多了一笔养老钱,稳稳的幸福不就来了嘛,而且完全不影响您正常的社保养老金缴纳与提取。

买它能省多少钱?谁买最划算?

这里就不得不提个人养老金超棒的税收优惠啦。国家给了每年 12000 元的节税额度。比如说,有位朋友应纳税额是 10 万元,他缴纳 1 万元个人养老金后,应纳税额就变成 9 万元咯。注意,节税金额是抵扣应纳税额,不是直接抵税款哈。

那谁买最划算呢?数据说话最有说服力。如果您月收入超过 8000 元,那就得关注下啦。为啥呢?因为个人养老金未来提取时要交 3% 的税,而月收入超 8000 元部分的税率通常高于 3%,这时候购买就能享受免税优惠。

要是月收入达到 1.2 万元及以上,那交养老金可就更划算了。收入越高,个税税率越高,这时候购买个人养老金,既储备了养老钱,又能省下不少税,一举两得。据试点数据显示,如果月收入 1.5 万元,每年缴纳 12000 元个人养老金,每年可节税 1080 元左右;月收入 2 万元时,每年节税可达 2160 元左右。

给大家举个例子,小李在一家互联网企业工作,月收入 1.8 万元,每年缴纳 12000 元个人养老金。按照他的收入水平和税率计算,在未缴纳个人养老金前,每年需缴纳个税约 19080 元;缴纳后,每年只需缴纳约 17400 元,一年就节省了 1680 元。这省下来的钱,日积月累也是一笔不小的财富呀,相当于给自己的养老生活提前加了个 "小彩蛋"。

怎么买?超详细流程来啦!

(一)开户

可以通过国家社会保险公共服务平台等全国统一线上入口,或者商业银行渠道来开户。首先要开个人养老金账户,这个账户主要是登记管理您的信息,并且和您的养老保险关系关联起来。接下来,您得在商业银行开一个或者指定一个养老金资金账户,这两个账户要绑定,之后这个资金账户就会为您提供资金缴存、缴费额度登记、产品投资、待遇领取等一系列服务。

(二)缴费

因为个人承担费用,所以缴费额度就全看您自己,每年上限是 12000 元。您可以按月、分次或者按年度来缴纳,额度是按自然年度累计的哦。比如说,您可以每个月固定存 1000 元,也可以年初一次性存 12000 元,或者在一年中根据自己的经济情况分次存入,是不是很灵活?

四、买了能领多少?

个人养老金的领取条件也很人性化,不仅仅是达到领取基本养老金年龄时能领,要是您完全丧失劳动能力、出国(境)定居或者患重大疾病等情况,也可以提前领取。领取方式也多样,您可以按月、分次或者一次性领取,还能根据自己的需求变更领取方式。

以 30 岁的张先生为例,他选择每年缴纳个人养老金 12000 元,连续缴纳 30 年。假设他将资金全部投资于一款年化收益率为 6% 的养老基金产品(仅为示例,实际投资收益有波动)。

按照复利计算,在张先生 60 岁退休时,他的个人养老金账户价值将达到约 100 多万元。如果他选择按月领取,假设按照平均寿命 80 岁计算,每月可领取金额约为 7000 多元,这无疑为他的退休生活增添了一份可观的经济保障。

总之,个人养老金对于不同人群有着不同的意义和价值。如果您是月收入较高、对养老生活有更高追求、希望通过合理规划享受税收优惠并增加养老储备的人,不妨深入了解一下个人养老金制度。