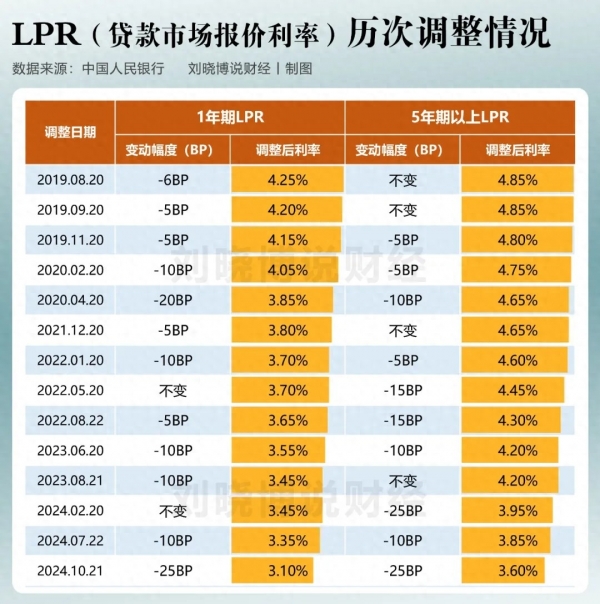

最新的贷款市场报价利率发布了,下调0.25%,1年期LPR降至3.1%,5年期LPR降至3.6%。1年期和5年期同时降息25个基点,这是2015年10月24日以来,力度最大的一次降息。

LPR降了,意味着房贷利率又降了。很多人又开始算能节省多少房贷利息了,今年的让利力度确实前所未有,因为上个月才给存量房贷下调了利率,现在又来一波,房奴们的负担能减轻不少。

那到底能节省多少利息呢?我们以100万房贷,贷款30年为例,这次LPR下调,每月月供可以减少141.5元。

上一次调整存款房贷利率,差不多降到了3.55%,这次又降0.25%,也就是说从2025年1月1日起,存量房贷将执行3.3%的利率。在这两次降息之前,全国存量房贷平均加权利率是4.2%,算一下这个差距,存量房贷利率相当于降了0.9%。

如果是100万房贷,贷款30年,算下来明年起一个月可以减少511元,一年就是6132元,30年就是18.396万元。一下节省了这么多利息,确实是一件很幸福的事情。房奴们不用再抠抠搜搜了,一年也可以多下几次馆子了。

但是,也别高兴的太早,在这次LPR下调之前,银行刚下调了存款利率,也是降息25个基点。如果拿这几年的贷款利率下调幅度和存款利率下调幅度对比,你会发现银行并不吃亏。

这2年,存款利率连续下调了六轮,在第一轮下调之前,国有大型银行的5年期整存整取还有2.75%的年利率,现在只有1.55%了,合计下调了1.2%。100万存款,一年少1.2万的利息。上面100万贷款,一年少6000多的利息,所以,谁赚了?

存量房贷利率下调让1.5亿人受益,但存款利率下调可是让几亿人的利息受损了。如果你现在没有买房,或者是房贷还清了,银行存款利率下调,你一年就少赚不少利息。

对于大多数普通人来说,本来就是图个稳定收益,本来每个月还能有点利息贴补家用。现在存款利率都降到了1了,那点利息基本上没什么用了。