2025年的最后一个月,全球工业的"脉搏金属"--铜,便迎来了历史性时刻。12月3日,伦敦金属交易所铜价一度飙升至每吨11540美元,创下历史新高。沪铜也在本月3日晚上攀升至91240元/吨,创下该合约上市以来历史新高。

这已是铜价连续数周刷新纪录,全球工业的心脏仿佛突然加速跳动。

普通消费者或许还没察觉,但从矿山到工厂的产业链上,一场由铜引发的连锁反应已开始蔓延。这场铜价暴涨的背后,到底藏着哪些秘密?未来我们的生活又会受到怎样的影响?

智利矿难引发全球铜供应链的"蝴蝶效应"

铜价上涨的第一个推手,是全球铜供应的先天不足。作为全球最大的铜生产国,智利的一举一动都牵动着铜价神经,而2025年夏天的一场矿难,给供应端带来最大打击。

7月31日,智利铜矿坍塌事故造成6名矿工死亡,导致这座大型铜矿被迫停产整顿。更糟糕的是,事故暴露了当地矿山普遍存在的安全隐患,智利国家铜业公司随后启动全面安全排查,多座矿山陆续减产。

更让人担忧的是全球矿业巨头嘉能可的产能下调公告。受智利矿山事故和全球矿石品位下降影响,嘉能可宣布2025年铜产能降至85万到87.5万吨,较2018年减少近4成,同时将2026年的产量预期也下调了。这意味着供应紧张可能不是短期现象,而是结构性问题。

从长期来看,铜供应的病根早就埋下了。国际能源署(IEA)的数据显示,自1991年以来,全球铜矿的平均品位已经下降了40%,以前挖1吨矿石能出10公斤铜,现在可能只有6公斤。更让人担忧的是新矿开发的滞后:1990到2023年间全球发现了239个铜矿床,但过去十年仅发现14个,而一座新铜矿从发现到投产平均需要17年,蒙古奥尤陶勒盖、智利奎布拉达布兰卡2号等大型项目都曾因各种问题面临投产延期的问题。

供应端的收缩已经显现成效。截至2025年11月,伦敦金属交易所的铜库存较年初下降了42%,全球除了美国等地区的铜库存也处于历史较低水平。

贸易战预警,关税阴影下的抢铜潮

如果说供应短缺是铜价上涨的基础盘,那么美国潜在的关税政策就是点燃市场恐慌的导火索。

2025年7月,特朗普政府突然宣布对进口半成品铜产品征收50%关税,涵盖铜管、铜线、铜板等关键加工品,虽然铜矿石、精矿等原材料暂时豁免,但市场普遍预测2026年关税范围可能扩大到所有铜产品。这一政策再次牵动全球铜贸易的市场神经。

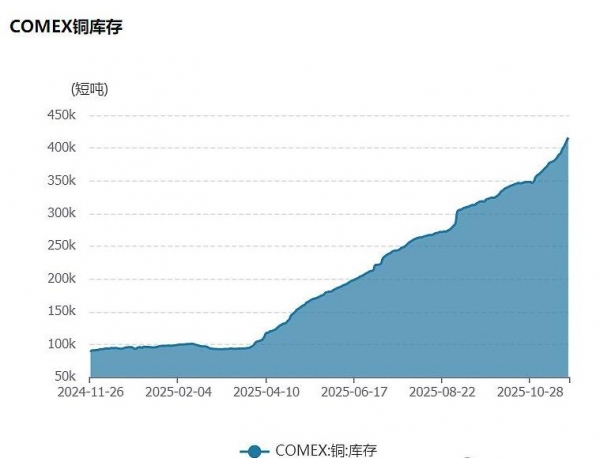

为了规避未来可能加征的更高关税,各国贸易商纷纷启动抢运模式,大量铜材争先恐后涌向美国。截至2025年11月末,全球阴极铜库存中,约70%集中在美国境内,而全球其他地区库存则告急。

这种恐慌性备货进一步加剧了全球铜库存的失衡。这种市场行为背后,是对未来全球贸易格局的不安。铜作为战略性资源,正成为大国博弈的棋子。

绿色转型,铜的"第二人生"

一边是供应收缩,另一边则是需求的井喷式增长。在全球能源转型的浪潮中,铜已经从普通工业金属升级为战略矿产,成为新能源时代的硬通货。

国际能源署近期发布的报告揭示了一个令人警醒的数字:即使在高产量情况下,到2035年全球铜供应缺口仍将达到20%。

电网升级、电动汽车普及、可再生能源设备安装等这些绿色转型的核心领域,无一不是"铜密集型"产业。一辆电动汽车使用的铜量是传统燃油车的四倍,而一座海上风力发电场使用的铜则是同等规模火力发电场的数倍。

中国作为全球最大的铜消费国,对外依存度高达80%。国家电网公司计划在"十四五"期间投资超过2万亿元升级电网基础设施,目前电网升级计划正进入高峰期,这直接转化为对铜的巨大需求。类似的情况也出现在欧美,欧盟的"绿色新政"和美国的基建计划,都为铜的需求添了一把火。

铜价会一直涨吗?普通人该如何应对?

面对创纪录的铜价,市场最关心的问题是:这种上涨趋势会持续多久?

不同机构给出了不同判断。高盛在最新报告中指出,近期铜价高位主要由市场对未来供应紧张的预期推动,而非当前实际需求或库存变化。它预计2026年铜价将在10000至11000美元区间震荡,真正的短缺要到2029年才会出现。但国际能源署的警告更为严厉,认为到2035年,在既定政策情景下,全球铜供应缺口仍将达到35%,若要实现净零排放目标,缺口将超过40%。

业内人士认为,短期来看,随着美国关税政策落地和库存调整,铜价可能出现阶段性回调,但长期来看,供应增长乏力与需求持续扩张的矛盾难以缓解,铜价大概率将维持在高位。

铜价上涨的影响正通过产业链层层传导。从电线电缆到家电制造,从汽车工业到建筑行业,铜作为基础原材料,其价格上涨最终将体现在终端产品上。

建筑行业首先感受到压力。通常铜价占电缆生产成本的70%以上,铜价上涨意味着电缆的生产成本提高了,那这种成本压力最终可能转嫁给购房者。

家电制造商同样面临困境。冰箱、空调等产品中的铜管和电线成本上升,可能迫使企业调整产品价格。而汽车制造商,特别是电动汽车企业,正处于扩张与成本控制的两难境地。

更深远的影响可能出现在可再生能源领域。太阳能光伏板和风力涡轮机都需要大量铜,铜价上涨可能延缓全球能源转型的步伐,增加绿色能源的成本。

对于普通人来说,不必过度恐慌但需提前应对。在大宗商品涨价周期,避免盲目囤积铜制品等工业产品,因为这类产品保值性有限且存在存储成本。在购买家电、汽车等耐用品时,可以关注采用铜铝替代技术的产品,既能降低成本,也能规避价格波动风险。

从国家层面看,应对铜危机需要多管齐下。一方面要提升再生铜利用比例,2024年中国再生铜利用率已达28%,若能提高到40%,可以有效对冲部分原矿进口压力。另一方面,加强国际合作也至关重要,通过参与海外铜矿开发、建立战略储备等方式,增强供应链韧性。

结语

每吨11540美元的铜价,不仅是数字的突破,更是时代变迁的缩影。它反映了全球从化石能源向清洁能源的转型之痛,凸显了地缘政治紧张对资源安全的冲击,也揭示了全球供应链的脆弱性。

铜作为人类文明最古老的金属之一,从青铜时代的礼器到信息时代的导线,一直伴随着人类进步。今天,它又肩负起能源转型的重任,成为连接传统工业与绿色未来的桥梁。

这场"铜危机"或许只是个开始。站在能源转型与产业升级的十字路口,如何在资源约束下实现可持续发展,将是未来十年全球面临的共同课题。