一、油价下跌挡不住!

在成品油市场,截止目前,2024年油价呈现"9涨9跌4平"的局面,年内油价涨跌"同步",但是,涨跌抵扣后,油价处于下降阶段,相比年初,汽柴油分别下降130元以及125元/吨!以山东地区为例,目前,92号汽油价格在7.4元/升,相比年初7.51元,每升下降了0.11元左右,按照家用车50升容积,现在加满一箱油,相比年初少花5.5块钱!

按照年内油价调整的规定,2024年11月20日,新一轮成品油将进行调价,此次油价执行11月20日,本轮周期第10个工作日的水平。目前,油价调整已经完成了70%的工作日,据悉,本周五,参考昨日三地原油品种,其中,美油报价在68.7美元/桶,布伦特原油报价在72.56美元/桶,油价统计下降20元/吨,周期内油价下挫115元/吨,距离下跌调整仅剩30元/吨!

据机构分析,虽然,此前两日,受美国原油库存减少,短暂国际油价震荡偏强!但是,市场机构看空情绪依然较高,尤其是,美元价格持续拉涨,而能源需求疲弱担忧较强,短暂国际油价仍有进一步下挫的机会!

从最新汇总数据了解,截止11月16日,隔夜市场,原油价格逆势下跌,美油以及布油双双下降超2.09%,其中,WTI原油下跌1.68美元/桶,跌至67.02美元/桶,布伦特原油下跌1.52美元,降至71.04美元/桶。受此影响,理论来看,下周一,本轮计价周期第8个工作日,油价降幅有望达到搁浅线!

倘若,接下来国际油价继续下调,那么,下周三,11月20日,新一轮油价调整,国内成品油或将"一夜猛降",对此,大家是如何看待的呢?

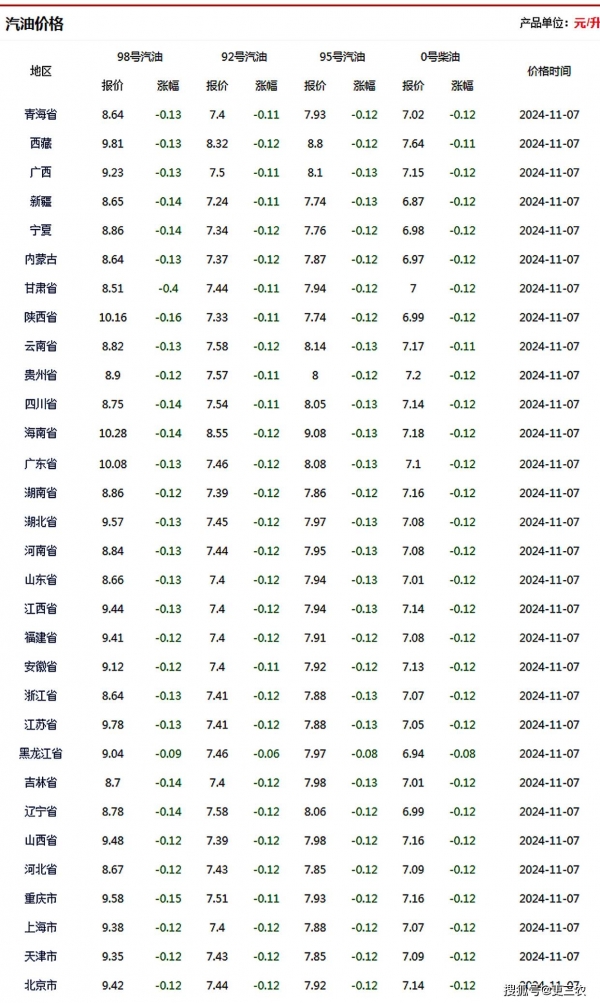

附:全国各省市加油站92/95号汽油价格

二、豆粕"断崖"下跌

与此同时,在豆粕市场,据最新的美国农业部11月份供需报告显示,2024/2025年度美国大豆产量预期为44.61亿蒲式耳,低于10月报告预估的45.82亿蒲式耳,其中单产数据预估为51.7蒲式耳/英亩,大幅低于10月预估的53.1蒲式耳/英亩。由于11月供需报告公布时期正处于美国大豆收割收尾阶段,因而该报告通常具有定产意义,此次单产数据大幅下调,令美国大豆供应数据减少,虽然其出口与压榨数据亦有所调低,但最终美国大豆的结转库存仍调低到4.7亿蒲式耳,较10月预估减少0.8亿蒲式耳。国际大豆市场供应宽松程度明显降低,支撑豆粕行情。

新季大豆或有减产

目前,巴西、阿根廷大豆正处于播种阶段,数据显示,巴西大豆已经播种完成67%,高于去年同期的61%水平,阿根廷播种也已接近10%。虽然巴西大豆种植初期受到干旱影响,但近期巴西和阿根廷作物产区均有一定降水,有助于农作物的种植与生长期间的墒情改善,这令豆类市场承压。不过,受种植收益降低的影响,以及针对当下美国农场对肥料与种子准备期的调研考量,多家机构预期新年度美国大豆种植面积将减少3%左右,这使得更长周期的大豆供应存在降低预期。并且12月和次年1月为南美大豆的主要生长期,届时天气将成为南美作物产量的重要影响因素。

油厂开机率下滑

过去几周时间,国内大豆压榨利润有所恢复,各地工厂开机率有所增长,但近几日油脂大跌,令企业压榨利润降低,加之部分港口商检严格,大豆入厂偏慢,国内油厂的开机率亦出现下滑。数据显示,目前国内油厂开机率约处于53%,连续三周处于年度均值水平之下,这导致国内豆粕的产量出现缩减,豆粕库存出现降低。截至11月中旬,国内豆粕库存约为81万吨,较前一周降低17万吨,较上月同期减少了24万吨左右,较国庆前减少了近50万吨。随着油粕行情与压榨利润的转淡,未来一段时间国内大豆压榨量或维持相对低位,豆粕供应仍有降低可能。

宏观因素影响增强

随着美国大选的尘埃落定,国际分析机构纷纷表达对未来通胀预期的担忧,进而使得资金对大宗商品价格呈现偏乐观观点,而近期国内外支持经济恢复的政策不断加码,也提振市场信心。

此外,国内已进入冬季,生猪、肉禽等养殖较为旺盛,对饲料的需求保持刚性,这使得豆粕的需求能够得以保障。因而,在豆粕供应缓慢缩减之际,需求相对偏强,加之宏观因素逐渐向好,豆粕市场在未来一段时间内将继续维持抗跌表现。