一句话回答:利润暴跌是保利主动"财务洗澡"的结果,目的是甩掉历史包袱;而公司经营稳健的根基--现金流、融资成本、资产质量--不仅没垮,反而在逆市中变得更扎实了。

利润暴跌的真相:主动给自己"动手术"

2025年归母净利润暴跌79% 至10.35亿元,核心原因不是经营恶化,而是一笔高达69.58亿元的主动资产减值计提。这笔钱直接吞掉了44.47亿元的归母净利润,占利润总额的432%。

- 减值构成:78%是存货跌价准备(54.42亿元),主要针对佛山、温州等地去化困难的项目;剩下的是对部分销售低迷的合作项目的股权投资和应收款减值。

- 行业对比:这个减值规模在行业中处于中等。远低于万科(计提450-550亿元),但高于招商蛇口(42.7亿元)。这不是经营事故,而是行业下行期的"常规操作",业内称之为主动"出清风险"或"财务洗澡"。

简单类比:这就像你年底大扫除,把家里一些陈旧、用不上的东西(滞销项目、不良投资)一次性清理掉,账面资产看起来少了,但屋子(公司)的实际居住功能(经营能力)没受影响,反而更清爽了。

现金流是王道,而保利的"血液"非常健康

判断一家公司是否真的稳健,利润表可能"说谎",但现金流量表不会。保利在这方面堪称行业标杆:

- 经营现金流持续净流入:2025年高达151.89亿元,同比暴增142.74%,并且是连续第8年保持净流入。这意味着公司主业造血能力极强。

- 销售回款效率超高:全年回笼资金2589亿元,销售回笼率102%,连续三年超过100%。简单说,卖出去房子的钱,不仅全收回来了,还把一些旧账也收回来了。

- 家底厚实:在手现金1229亿元,现金短债比1.74倍,短期偿债毫无压力。

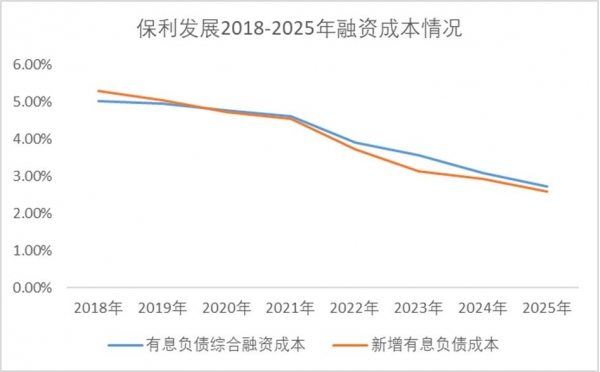

融资成本创历史新低,央企信用优势尽显

在行业融资艰难的时期,保利的融资能力反而成了护城河。

2025年末,公司综合融资成本降至2.72%,创下历史新低。这个数字有多强?对比同行,低于招商蛇口的2.74%,与行业最低的中海地产(2.8%)非常接近。

能拿到这么便宜的钱,是因为资本市场用脚投票,认可其央企背景和经营安全性。公司甚至成功发行了国内首单现金类定向可转债,85亿元规模,6年期成本仅2.32%。

战略调整:放弃规模幻想,聚焦核心城市

你可能想问,减值之后,保利靠什么赚钱?答案是:彻底转向更安全、更优质的市场。

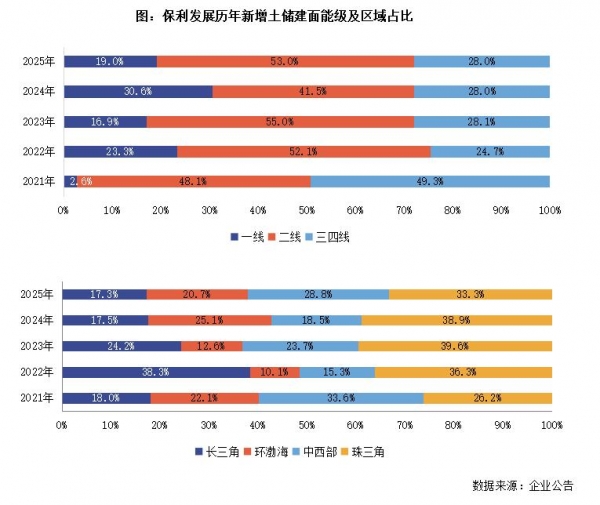

- 拿地极度聚焦:2025年拿地791亿元,其中一二线城市占比超90%,北京、上海、广州三地就占了约48%。这意味着未来可售货值几乎全部集中在抗跌性强、需求坚实的核心城市。

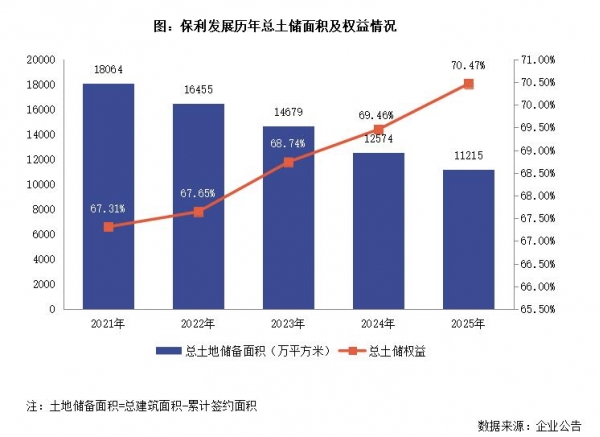

- 优化土储结构:同时,公司大力盘活存量资产,通过"老盘新作"、土地置换等方式,全年累计盘活资源181亿元。期末待售面积中,存量项目同比减少了约10%,资产结构更健康。

结论很清晰:保利发展用一次性的、主动的利润"大洗澡"(69.58亿减值),换来了更干净的资产负债表和更聚焦优质资产的战略布局。

而支撑公司活下去且能活得好的核心--源源不断的经营性现金流(152亿净流入)、行业最低的融资成本(2.72%)、以及聚焦核心城市的优质土储--不仅没有受损,反而在行业寒冬中显得格外突出和稳固。这,就是市场仍称其"经营稳健"的根本原因。