手里有闲钱,还在一股脑存定期?2026年银行利率持续走低,一年期定存跌破1%,三年期也仅1.25%-1.55%,同样是存钱,有人稳稳拿收益,有人白白亏利息。

今天把银行员工不愿多说的3种安全存钱法全公开,不碰高风险、不搞复杂操作,普通人照着做,本金安全、利息多赚,急用钱还不亏!

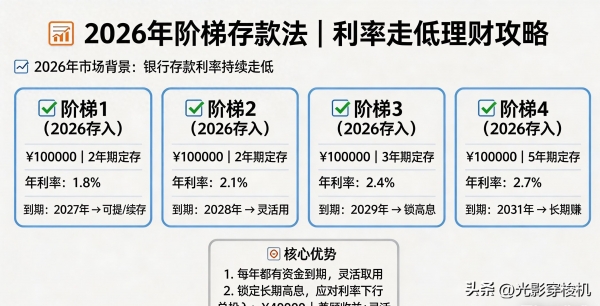

一、阶梯存款法:灵活又赚息,新手闭眼用

把存款分成3份,分别存1年、2年、3年期。

第二年1年期到期,转存3年;第三年2年期到期,转存3年。

好处:每年都有钱到期,急用不慌,长期能吃3年期高息,比一直存1年定期,每年多赚30%-50%利息。

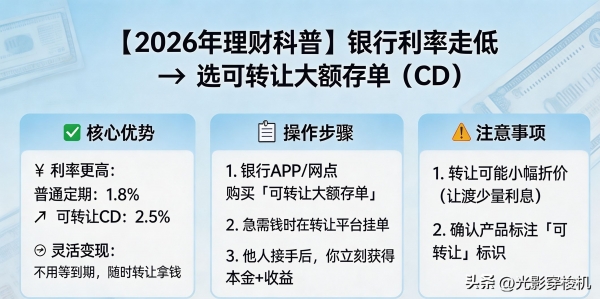

二、可转让大额存单:20万以上必选,收益稳、能变现

20万以上资金,别存普通定期,优先选可转让大额存单。

利率比定期高0.2%-0.4%,保本保息受存款保险保护;

急用钱可在线转让,不用损失全部利息,完美解决定期"存死钱"的痛点。

三、闲钱分层存法:家庭理财万能公式

把钱分成3笔,不乱投、不踩坑:

1. 应急钱(3-6个月生活费):放货币基金/活期+,随取随用;

2. 1-3年不用的钱:大额存单、储蓄国债,稳拿收益;

3. 长期不动钱:少量配中短债基金,稳中求增。

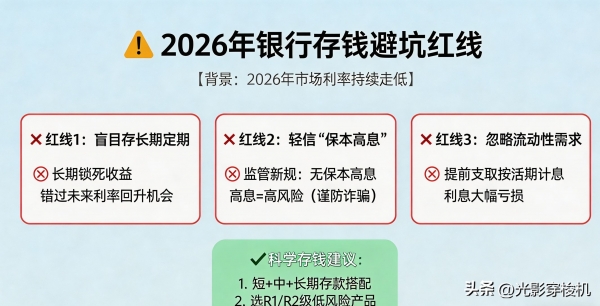

2026存钱避坑3条红线

1. 承诺年化4%以上保本,全是骗局;

2. 不买"非存款"理财,合同看清"存款"二字;

3. 单家银行存款本息50万以内,受存款保险全额赔付。

理财不是投机,普通人不求一夜暴富,守住本金、稳稳赚息,就是最好的增值。

2026年存钱,拼的不是胆子大,而是方法对。学会这3招,辛苦钱存得安全、赚得明白,手里有粮,心里不慌。