为了逼迫中方在稀土管控上退步,美国学模作样,终于打出了"对华断供乙烷"这张所谓的"王牌"。

一个供塑料生产的基础化学物料,怎么就一夜之间成为了万众瞩目的军工物资?

6月5日,根据国内媒体援引外媒报道,美国一家名为"能源传输(Energy Transfer LP)"的企业,称5月底他们就收到了美商务部的信函,被责令继续向中国出口乙烷时,必须申请紧急授权,也就是出口许可证。

同一时间,另一家总部位于得克萨斯州、专营天然气和原油管道的Enterprise Products公司,直接发声明告知外界,称准备发往中国的三批乙烷产品,在临近出口申请许可批准时被拒绝了。

美商务部工业与安全局(BIS)给出的理由很简单,这三批货物有可能被用于军工生产。

可能美国乙烷自身都没想到,有一天被用作生产洗脸盆的自己,竟也成为了对华断供的抢手原料了。

2025年4月21日,美媒发表了一篇名为"美乙烷关税冲击下,中国塑料厂面临关停的风险"。

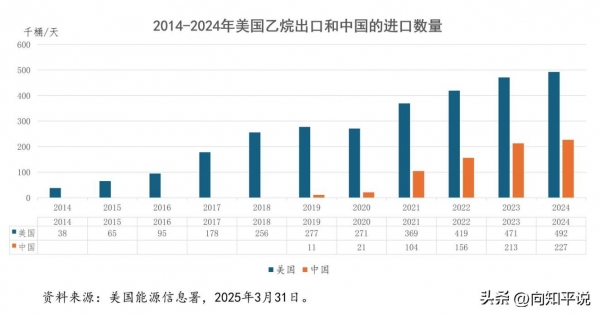

事实上中国几乎所有进口的乙烷确实来自美国,一旦美国断供乙烷,中国化工行业是否会受到巨额亏损以及冲击呢?

根据EIA《石油供应月报》公布的数据,2024年中国从美国一口气进口1100万吨乙烷,其中约95%来自美国。

而美国在该年乙烷的产量创历年新高,一共有6100万吨,超过全球一半的份额,并且有近46%是卖给中国化工厂的。

从以上数据来看,中美乙烷交易是共生共存的,美国庞大的乙烷产能,放眼全球也就中国有能力消化。

这里捎带提一下美国的乙烷生产为啥比中国猛这么多?

美国的页岩气资源极其丰富,2013年后页岩油气提取技术突飞猛进掀起了一场页岩革命,石油公司从中提取原油和天然气,会产生富含大量乙烷的伴生气,含量比中东油田的乙烷含量还高。

这也导致全美乙烷历年来供大于求的局面,2023年美国乙烷产量每天差不多300万桶,但国内仅仅只能消化200万桶,剩下的100万桶就必须出口,否则就产能过剩,产能过剩就会导致储存成本剧增。

美国人对待过剩的乙烷惯用的做法,就是重新注入天然气中,这不仅会影响生活用天然气的燃烧质量,而且又额外增加了一笔转换装置所花的巨资。

根据全球独立能源咨询公司Rystand Energy的数据,截至2025年4月11日当天,美国化工厂每加工一吨当地乙烷,就要亏184美元。

但是在没有巨额关税的情况下,美国石油公司卖给中国一吨乙烷,就能赚超过100美元。

所以美国石油天然气公司倒是很乐意将过剩乙烷卖给中国消化。

美国这次断供中企乙烷,他们压根儿没想到,中方之所以大量进口美国乙烷,看中的正是美页岩气革命带来的低成本乙烷,价格实在是诱人。

但现在即便买不到,并不代表中方自己不能生产,不能以稍高的价格从卡塔尔、沙特或者澳大利亚买。

那中国每年要上千万吨的乙烷有啥用呢?中国化工厂的运转难道非乙烷不可吗?

因为乙烷能够通过蒸汽裂解装置生产乙烯,正因为乙烯这玩意儿才能合成橡胶、塑料甚至是工业酒精。

截至2024年年底,中国当年一共有7套乙烷裂解成乙烯的装置,每年乙烯的总产能是675万吨,但是注意一点,每年只有4套装置以进口乙烷为原料,产能为535万吨,那就意味着其他三套装置根本就不用乙烷为原料。

确实是这样,剩下三套,有两套用的是国产乙烷,但中国并非只有这7套装置,2024年我们一共生产了3500万吨的乙烯,但用的最多的原料其实是"石脑油",其次第二多的是甲醇,最后才是进口乙烷。

所以一谈中国每年95%乙烷进口美国,美国断供乙烷中国化工厂就会瘫痪的说法,完全是抛开问题谈数量,就是耍流氓。

事实是中国绝大部分的裂解装置都是用的是石脑油作为原料,这个比例大概在68%左右,而完全用乙烷生产乙烯的份额,也就占全部产能的13%左右。

总体来说,中国化工厂和塑料厂最需要的原料,其实是乙烯,但裂解为乙烯的原料并非乙烷一家,现在甚至出现了一条新的技术路线,那就是风电、太阳能电制氢后,氢气与二氧化碳结合制取甲醇,最终以甲醇为原料裂解成乙烯、乙丙烯。

其实美国这次拒绝发放乙烷许可证,急的跳脚的其实先是美当地的乙烷厂商,石油天然气公司,货压手里一天就增加成本一天。

断供乙烷这事儿,中国是卖方,话语权其实在我们这边,美BIS部门这样做,是自断其臂,是坑自家企业,但美国肯定是有真实意图的,那就是对中国稀土管控对等反击,关税战、芯片战后,中美资源之战的铁幕,其实已经缓缓撕开了。

但更让美破大防的是,中国国产乙烷已经逐步迎来爆发的时刻。

国产乙烷提取设备实力最强的是中泰公司,他们家已经搞定了自研的深冷分离技术,将国内页岩中提取乙烷的效率,从60%提高到了95%。

对于中国化工厂来说,此次美国突然断供乙烷,并非事发突然,也并未打的我们措手不及,早在4月关税开打的时候,乙烷的进口价格当时就翻倍了,那时我们就必须考虑放弃大规模进口乙烷的现状。

美国收紧、断供乙烷,其实是倒逼着中国页岩气、油田伴生气乙烷的替代,国产设备的替代已经走在了路上。