面对今年面板价格再度下跌的压力,液晶面板行业正再次寻求供需关系的平衡。

9月13日,根据Omdia的显示器生产和库存追踪报告,面板制造商的整体面板厂利用率预测将在10月份环比下降14个百分点至68%。预计中国三大面板制造商京东方、华星光电和惠科的总月平均利用率将在10月降至61%。

而在此之前,业界已有消息称,京东方、TCL科技旗下TCL华星、惠科等国内三大面板企业今年国庆前后将对旗下液晶电视面板生产工厂放假两周,亦从侧面印证了当前面板行业产能过剩及价格下跌压力。

另一家研究机构奥维睿沃据此预计,中国大陆面板厂2024年10月的产能利用率将降到50%-70%的区间。同时,中国台湾、日本、韩国的面板厂也计划按需生产。

不过在面板企业从业人员来看,"根据需求调节生产是常态,并不值得大惊小怪"。

事实上,相较于国内面板厂,日韩等老牌厂商压力更甚。今年8月底,夏普在日本的10代液晶面板线正式停产,以让夏普上市公司尽快扭亏。8月1日,LGD也公告透露,TCL华星已被确定为LGD广州8.5代液晶面板线的优先竞买方。随着日韩企业在液晶电视面板领域的进一步退出,群智咨询预计,2025年中国大陆厂商在全球液晶面板供应的份额将达到72.7%。

此外,若将时间线拉长,会发现面板行业供需的周期性变化十分明显。

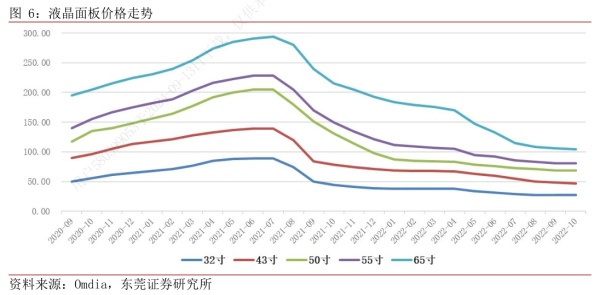

今年第三季度,全球液晶电视面板供应宽松,从7月开始,面板价格就已经开始下跌,8月面板价格降幅较大,9月价格继续下跌。

据群智咨询的数据,今年9月,50、55、65、75英寸的液晶电视面板价格,环比8月下降1-3美元不等,只有32英寸面板价格企稳。进入下半年,电视市场没有明显恢复。

群智咨询预测,2024年下半年全球液晶电视面板出货量预计达1.1亿片,环比上半年下降7%;出货面积0.8亿平方米,环比上半年下降3.9%。

与之相反,2024年上半年,电视面板厂商量价齐升、获利显著提高。

群智咨询的数据显示,今年上半年全球液晶电视面板出货1.2亿片,同比增加0.6%;出货面积0.9亿平方米,同比增长8%。

据半年报,京东方今年上半年营收933.9亿元、同比增长16.5%,归母净利润22.8亿元、增长210.4%;TCL华星的母公司TCL科技上半年面板收入同比增长40.4%至498.8亿元。

本文系观察者网独家稿件,未经授权,不得转载。