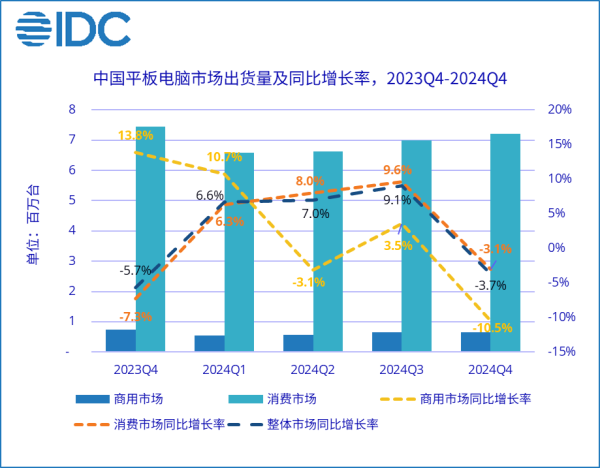

2月11日,国际数据公司(IDC)发布的数据显示,2024年中国平板电脑市场迎来回暖,全年出货量为2985万台,同比增长4.3%。其中,第四季度市场出货量为786万台,受库存影响,同比下降3.7%。该机构预计,伴随今年1月国补政策落地,中国平板市场需求将被进一步激发,3000元左右市场容量上半年将明显提升,国产厂商有望迎来更大的发展机会。

IDC

细分来看,2024年消费市场全年出货量同比增长4.8%。激烈的价格促销和中低价位段产品选择逐步丰富推动2千元以下价位段市场出货量明显增长,引领消费复苏。从季度来看,市场促销日益分散,厂商出货节奏提前,第四季度市场出货量同比下降3.1%。

2024年,中国平板电脑商用市场仍然面临较大考验,尽管厂商积极出货,试图拓展销售局面,但需求疲软仍导致全年出货量同比下降0.8%。细分市场中,教育行业表现相对较好,平板产品与教育场景的适配度较高,使得其成为厂商深度挖掘的重点。

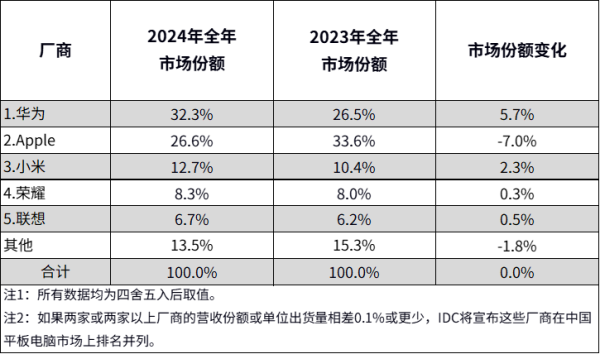

从排名上看,2024年全年,华为平板以32.3%的份额超越苹果,首次位列第一,同比增加5.7个百分点,第二名为苹果(26.6%),份额大幅下滑7个百分点,第三为小米(12.7%),第四为荣耀(8.3%),第五为联想(6.7%)。

IDC

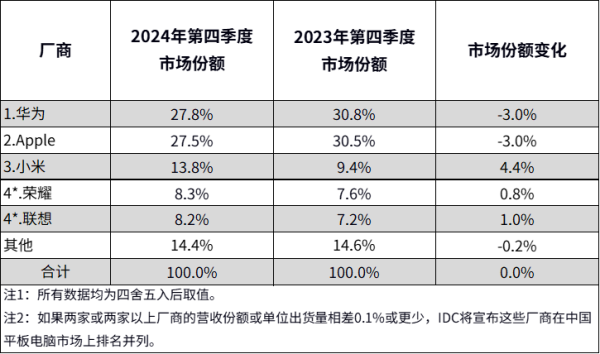

2024年第四季度,华为延续季度市场份额第一,市场份额达27.8%,消费端受年末出货减少影响,市场份额略下滑3个百分点;苹果延续下滑趋势,降幅有所收窄,以27.5%的份额位列第二;小米(13.8%)位列第三,荣耀与联想分别以8.3%、8.2%的份额并列第四。

IDC

细分品牌来看,华为新品MatePad 11.5 2024弥补了华为在1500元价位段的缺失,新款MatePad Pro 13.2则依托鸿蒙系统提升了平板的互联能力及生产力属性,强化华为在高端市场的影响力。商用市场华为保持市场份额第一,中高端产品供应仍面临一定压力但情况有所好转。

苹果的iPad Mini产品线在第四季度迎来产品更新,首发出货情况较为乐观。此前五月上市的新款iPad Air销售逐步提升,使得iPad Air产品线成为该季除新品iPad Mini外的另一增长点。iPad Pro则因高昂的售价在销售端面临压力,出货量有所下滑。

小米通过主力产品线迭代和地方补贴活动推动其第四季度出货量实现41%的同比增长。小米于10月底发布的平板7和7 Pro通过产品性能、屏幕显示和多场景使用方面的升级进一步吸引消费者。同时,小米积极参与地方以旧换新补贴活动,进一步提升了产品的性价比,激发了购买热情,对线上和线下渠道销售都形成了有效带动。

荣耀第四季度新品频发带动出货量增长。在消费市场上迎来三款新品:GT Pro、X9和V9,强化自身2000-3000元中高价位段和千元以下入门级区间的产品布局,其中GT Pro的推出进一步丰富了荣耀的产品矩阵。商用市场上,荣耀在延续价格优势的同时推出新品Z6,进一步拓展商用系列产品矩阵,丰富价位段布局,为进一步转型奠定基础。

联想第四季度出货量同比增长10%。产品更新和促销降价推动消费市场出货增长。Y700系列产品更新迭代,进一步强化联想在小屏旗舰垂直赛道的优势。旗舰新品YOGA Pad Pro凭借AI能力上探3000元以上市场布局。此外,小新Pad Pro 2024在促销的拉动下销量呈现明显增长。商用市场上,联想不断提升服务能力,在整体市场需求疲软的情况下保持较为稳定的出货。

IDC中国高级分析师刘云表示,"尽管2024年第四季度市场出现小幅下滑,但2024全年中国平板电脑市场整体呈现出回暖态势。苹果恢复产品更新的节奏,国产品牌更是加快了升级和创新的步伐,开拓更大市场空间。2025年在产品性能升级和功能场景拓展的基础上,国家补贴政策将进一步激发平板市场换机和购机需求,加速市场发展。同时国补或将对全年市场节奏产生一定影响,行业伙伴需谨慎关注潜在的需求透支风险,积极布局、灵活调整。"