95岁的"巴神"感觉看起来有些"寂寞",其不仅又开始点评市场,回忆自己的"苹果"投资策略得失,还讲起了其对当下市场的看法,甚至还透露将携手NBA球星库里重启"巴菲特的慈善午餐",所以,人不管财富有多大,退休的空窗感,还是会让一些事业强人感觉不适的!

这次的对于市场的观点,是沃伦・巴菲特在4月1日做客 CNBC 王牌节目,针对全球资本市场最新走势给出的重磅判断。他直言,相较于自己执掌伯克希尔哈撒韦以来市场经历的三次超 50% 下跌,本轮美股市场的调整 "根本不值一提",同时明确表态,当前股市整体估值仍不具备吸引力,伯克希尔并未在本轮下跌中找到大规模建仓的标的。

所以,"巴神"等于在全球投资者纠结于 "抄底还是观望" 的节点,直接告诉市场,等着吧!还没到底呢!但是,当日的美股在美联储中性表态和特朗普TACO观点下,继续上演神话,各大指数强势反弹!

当然,巴菲特口中的 "不值一提",绝非对市场波动的漠视,而是基于其 60 余年投资生涯建立的极端行情的参考体系,但是全市场也只有他是这种维度和经验的投资逻辑。毕竟自 1965 年正式接手伯克希尔以来,美股市场先后经历了 1973-1974 年石油危机熊市、2000 年互联网泡沫破裂深度回调、2008 年全球金融危机崩盘,三轮行情中主流指数均出现超 50% 的腰斩式下跌,而这才是巴菲特定义的 "黄金击球区"。

但反观当前市场,即便年内出现阶段性调整,其跌幅与历史级极端行情相去甚远,在巴菲特的投资框架中,这种级别的波动根本不足以触发 "别人恐惧我贪婪" 的大规模抄底动作。

而 "估值缺乏吸引力" 锚定的是价值投资最核心的安全边际准则,而非短期股价涨跌!但当下市场,尤其是量化眼中,估值不值一提,情绪造就的价格变化才是交易核心,其秒内交易根本不在乎多空,只要波动够大,价值都是"谎话"。因此,两代人、两种交易策略,导致大家对于市场的投资逻辑也早就不同了。

我们今天简单聊下巴菲特的那些击球区!

一、巴菲特的三大市场风险判断指标:

(1)巴菲特指标:美股总市值 / GDP,已创百年历史新高!

巴菲特曾在 2001 年明确表示,股市总市值与 GDP 的比值,是 "衡量市场估值水平的最佳单一指标"。其核心逻辑是,股市长期收益不可能持续脱离实体经济的增长,该指标的合理区间为 70%-80%,超过 100% 即进入高估预警区,突破 200% 则属于极度高估,相似的观点鲍威尔也说过,即国家债务水平的增速不能高于GDP增速,否则就是债务驱动!

2026 年 3 月最新数据显示,该指标最高时升至 223.08%,创下美股百年历史新高,不仅远超 70%-80% 的合理区间,更是大幅突破了 2000 年互联网泡沫顶峰的 183%、2008 年金融危机前的 137%。而历史上巴菲特历次大规模抄底时,该指标均处于绝对低位,1974 年熊市底部约 35%,2008 年危机底部约 60%,2020 年疫情熔断底部约 110%,当前数值远超所有历史抄底区间。

(2)席勒周期调整市盈率(CAPE):较历史均值翻倍

这个指标由诺贝尔经济学奖得主罗伯特・席勒提出的 CAPE 比率,通过剔除企业短期盈利波动、采用十年通胀调整后的平均盈利计算市盈率,更能客观反映市场长期估值水平,也是巴菲特评估市场整体估值的核心参考。

截至 2026 年 3 月,标普 500 的 CAPE 比率本年时最高为 39.79,较 1871 年以来的历史均值 17.35 高出 129.3%,较历史中位数 16.07 高出 147.6%,仅略低于 2000 年互联网泡沫顶峰 44.19 倍的历史极值。而在巴菲特历次出手抄底的熊市底部,该指标均处于历史低位:1974 年底部约 8 倍,2008 年金融危机底部约 13 倍,2020 年疫情底部约 22 倍,当前估值水平远未达到巴菲特认可的安全边际区间。

(3)股权风险溢价:股票相对无风险资产的收益补偿几乎消失

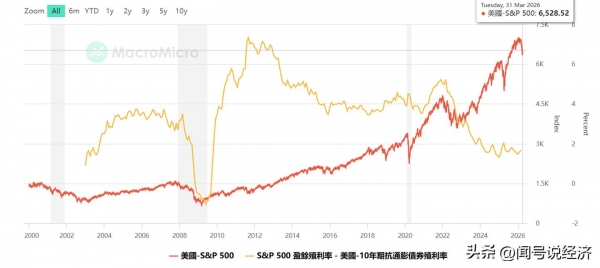

股权风险溢价(ERP)衡量的是股票相对无风险国债的超额收益补偿,是巴菲特评估股票性价比的核心指标。该指标越高,意味着股票相对国债的吸引力越强,反之则越弱。

当前美股股权风险溢价不足 2%(1.68%),远低于 3.5% 的历史长期均值,更是远低于历次熊市底部 5% 以上的水平。这意味着,在当前估值水平下,投资股票承担的额外风险,几乎无法获得对应的收益补偿,这也是巴菲特近期大举增持美国国债、而非抄底股票的核心原因 ,截至 2026 年 3 月,伯克希尔单周就斥资 170 亿美元买入美国国债,宁愿锁定 4% 左右的无风险收益,也不愿在估值高企的股市中盲目出手,名副其实的美国"债王"!

二、巴菲特的4次击球:真正的买点,从来都来自深度暴跌

巴菲特口中 "历史上真正的买点",均对应美股指数腰斩式下跌、优质资产被恐慌性错杀的极端行情!我们粗略复盘下:

(1)1973-1974 年石油危机:滞胀环境下的抄底

1973 年 10 月石油禁运触发美国经济滞胀危机,标普 500 指数两年内累计下跌 42%,道琼斯工业指数跌幅达 45%,此前被市场热捧的 "漂亮 50" 蓝筹股估值彻底崩盘,市盈率从峰值 50 倍暴跌至 10 倍以下。

巴菲特在 1969 年便因市场估值过高清仓离场,手握现金耐心等待了 5 年,直至 1974 年市场恐慌达到顶峰时大举出手。彼时他以不足内在价值 1/4 的价格抄底华盛顿邮报,这笔投资在后续 10 年为他带来了超 10 倍的回报,而同期市场绝大多数投资者亏损超 50%。

(2) 2000-2002 年互联网泡沫破裂:泡沫出清后的反转!

2000 年互联网泡沫破裂后,美股开启了长达 31 个月的深度熊市,标普 500 指数累计下跌 49%,纳斯达克指数暴跌 78%,科技股市盈率从峰值超 200 倍回落至 30 倍以下。

巴菲特在泡沫期内拒绝跟风炒作科技股,在泡沫破裂后逐步建仓基本面稳健的消费品与能源股,其中 2003 年还抄底中石油 H 股的操作,4 年时间实现 7 倍收益。

(3) 2008 年全球金融危机:恐慌中的 "白武士"

2007-2009 年次贷危机引发全球金融海啸,标普 500 指数最大跌幅达 57%,持续时间长达 17 个月,美国银行体系濒临崩溃。在市场流动性枯竭、投资者集体抛售的至暗时刻,巴菲特逆势出手,以 50 亿美元抄底高盛优先股(锁定 10% 年化股息),30 亿美元入股通用电气优先股,同时大举增持消费与金融龙头,在这些操作在危机过后,为伯克希尔带来了超百亿美元的收益。

(4)2020 年熔断:极端冲击下的抄底

2020 年初大感冒引发美股历史罕见的 4 次熔断,标普 500 指数在 1 个月内最大跌幅达 34%。巴菲特手握 1380 亿美元现金储备,在市场暴跌中快速布局,以 40 亿美元收购 Dominion Energy 天然气资产,同时斥资百亿美元增持西方石油优先股与普通股,这笔投资在后续两年内为伯克希尔带来数十亿美元收益。

所以,除指标外,从历史数据来看,巴菲特定义的 "真正买点",均对应标普 500 指数超 40% 的深度下跌,优质企业普遍出现 50% 以上的股价回撤与估值腰斩。但反观 2026 年 3 月以来的美股调整,标普 500 最大回撤仅约 10%,纳斯达克指数回调幅度不足 20%,无论是下跌深度、持续时间还是估值出清程度,都远未达到历史级买点的标准!