学胖东来的第二年,永辉超市反而亏了21亿,你觉得这学费交得值吗?

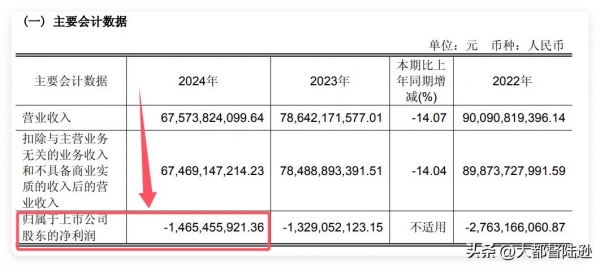

就在前两天,永辉超市发布了2025年业绩预亏公告,归母净利润亏了21.4亿,扣非后更是亏到29.4亿。

永辉超市2025年业绩预亏公告

比起上年14.7亿的亏损,这算是亏出了新高度。

按理说这都是它对标行业标杆转型的第二年了,也该初见成效了吧,怎么反而亏得更狠了?

现在各种超市都在疯狂抢市场,留给永辉超市的时间,还剩多少?

咱们先看看永辉这两年到底在忙活什么。

2024年,永辉归母净利润亏了14.65亿,当时传统商超同质化严重,被社区团购打得找不着北,客流持续下滑,急需找到新的破局点。

永辉超市2024年年度报告截图

而恰好,胖东来当时就因为服务好和员工薪资高出圈了。

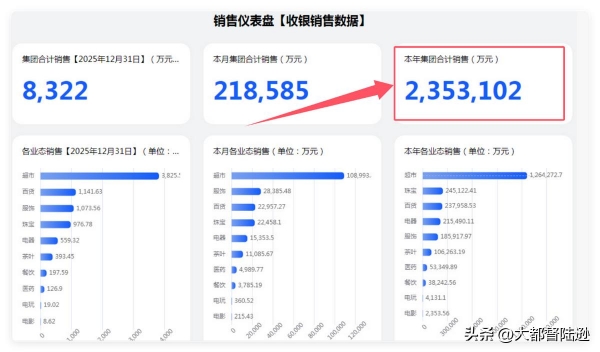

2024年胖东来复购率高达92%,单店年销售额能做到13亿,坪效是传统商超的3-5倍。

2025年销售额更是冲上235亿,比2024年多了65亿。

2025年胖东来销售数据

哪怕在许昌这样的三线城市,顾客也愿意为它的服务和商品买单。

这种"高粘性、高复购"的特质,正是永辉最缺的,自然成了它眼中的救命稻草。

也正因为这样,从2024年5月开始,永辉下定决心启动"胖改",要全面对标胖东来模式。

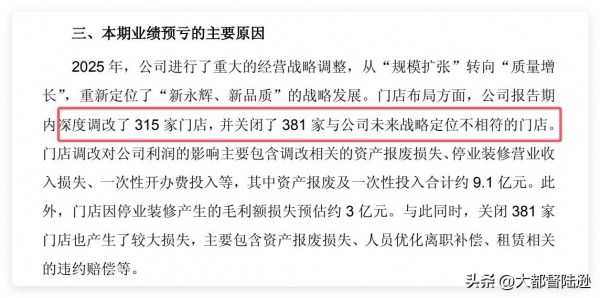

他们先在郑州开了首家试点店,2025年直接搞了九城同启,全年调改了315家门店,还关掉了381家不合拍的店,号称商品结构能达到胖东来的90%。

永辉超市2025年业绩预亏公告截图

与此同时还学着胖东来,给员工涨薪,改造门店,拓宽通道、加试吃台、搞免费茶饮,甚至引入了胖东来自有品牌。

但为什么看上去改的没毛病,财报一看却接连亏损?

关店能省成本没错,但是光门店调改的资产报废和一次性开办费就花了9.1亿,停业装修期间少赚的毛利又有3亿。

再加上关店的资产损失、员工补偿和房租违约金,这几笔账加起来,基本把亏损的大头给占了。

永辉超市业绩预亏的主要原因

你说转型得花钱吧?但永辉的问题不止花钱这么简单。

资本市场是很聪明的,我再给你把永辉近十年的股价贴出来:

永辉超市近十年股价走势

你会发现,永辉超市的股价,从2018-2020年在11元左右的高点震荡之过后,就一路走低。

直到2024年,股价在永辉宣布要胖改之后,从史低价稍微反弹了一下;

而在24年10月份,永辉放出了郑州首家胖改试点店的初步运营数据。

虽然还没盈利,但客流同比提升了30%,让投资者对转型多了几分期待,才迎来了一波短期上涨。

可整个2025年,股价又从年初的6块多跌到4.69块,全年跌了近三成。

永辉超市2025年股价走势

为什么明明有现成作业抄的永辉,却没抄出成绩来呢?

核心原因,恐怕是邯郸学步。

再来思考一个问题:为什么胖东来在火起来之后,在全国网友的一片呼声之中没有选择到全国开店?

因为于东来很清楚,胖东来的模式根本不适合简单粗暴的规模化复制。

一方面,胖东来的店几乎都是自有物业,租金成本趋近于零。

而且近30年只深耕河南许昌、新乡两地,门店形成区域高密度覆盖,物流和管理成本极低。

另一方面,它的真正的厉害之处,从来不是加宽过道、免费绞肉这些表面功夫,而是把一家大型商场,做成了靠感情留人的买卖。

这离不开于东来那种把爱与尊重当信仰的执着,把高额利润分给员工和顾客的真诚。

胖东来员工工资

这是一种深入骨髓的企业文化,如此才能跟周边社区处成一家人,让顾客愿意反复买单。

而永辉呢?它本身就是一个全国性的"资本驱动型商超",是一家有着高负债率、要对资本市场负责的全国性上市公司。

你可以学给员工薪资,加强服务,但是全国600多家门店的规模,要维持这样的福利体系,需要稳定的利润支撑。

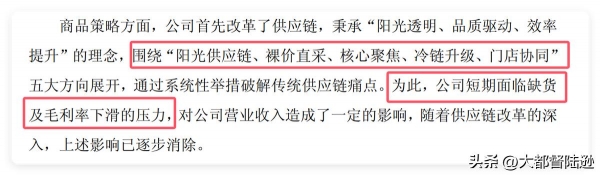

可永辉学了个皮毛,却丢掉了自己的规模化供应链优势,搞得两头不靠。

一边砸钱涨福利、改门店,一边供应链改革还没跟上,2025年搞"阳光供应链"、"裸价直采",结果短期缺货、毛利率下滑。

永辉超市2025年业绩预亏公告截图

营收跟不上,成本又猛增,可不就亏了嘛。

所以说,永辉的亏损不是因为学胖东来错了,而是错在急于求成和盲目规模化。

它只看到了胖东来的成功表象,却忽略了人家几十年沉淀的区域深耕能力和利润分配体系。

其实不止永辉,很多企业都想抄胖东来的作业,却没有一个能真正能抄明白。

现在永辉的2025年业绩预告已经出来了,接下来就要看它怎么调整策略了。

但问题是,现在各种硬折扣超市、会员店都在抢市场,留给它的时间,恐怕真的不多了。