上周(4月7日~11日),随着关税战开打,美股短时间内开启跳水模式、美元汇率走弱,更令市场意外的是美债也在同时走软,10年期美债利率在上周的最大上行幅度超过了60bps。

在经历了上述股债汇三杀后,从投资逻辑来看,美股与美元的走势可以说在意料之中,而美债的表现就比较反常了,所以市场对美债利率的短期大幅上行更加担忧,甚至能看到美债"崩盘"的论调。

那么,是什么原因导致了本轮美债利率超预期大幅上行?市场为何会产生美债"崩盘"的担忧呢?

01 美债基差交易平仓是本轮美债利率上行的主要推手

上周,美国10年期国债利率在周内最大上行幅度超过60bps,并与美股和美元一起在短期内实现了一波股债汇三杀,如此表现一点也不符合资产定价的一般逻辑。通常,关税问题导致股票、商品等风险资产下杀的同时,债券、黄金等避险资产则会与之对应的走强,然而事实并非如此。

从基本面的定价逻辑来看美债利率走势,当关税冲击出现,VIX指数快速攀升,并一度站上60.13这个半年以来的高点,虽然在此后有一定的回落,但是目前的相对高位表明市场并未充分消化这一信息,投资者的避险情绪依然高涨,对避险资产构成利好。

图:VIX指数走势;资料来源:wind,36氪

再从通胀与降息的维度来看,关税可能导致再通胀预期升温,然而通胀的传导具有一定滞后性,一般不会这么快体现在美债定价上,而且目前还处于降息周期,有基准利率下行的长期预期在,也不支持美债利率出现趋势性上行。因此,当下从基本面无法解释美债利率短期内的这一轮快速上行。

在市场流动性层面上,根据历史经验,当避险资产与风险资产同时大跌,主要反映的是市场流动性在短期内出现快速收紧。从美国货币市场的一些流动性指标可以看出,比如SOFR-ONRRP利差、SOFR-OIS利差等,美元的流动性确实有不同程度的收紧,但还不到2020年流动性危机的水平。所以,短期的流动性收紧是助推美债利率在近期快速上行的原因之一。

而在交易端,彭博社的一则报道颇受市场关注,即美债的基差套利交易遭遇大规模平仓。目前,美债的基差套利交易主要由对冲基金参与,作为美债目前最大的边际持有人,对冲基金的交易行为会对美债定价产生极大的影响。

美债基差交易的一大特征是高杠杆,在交易方向上则是以做空波动率为主,而当市场波动加大时,随着资产端的损失,基差交易只能被动平仓,通过抛售资产换取流动性来满足资产亏损而追加保证金的需要,进入了不断抛售资产-追加保证金的负反馈循环,而且机构去杠杆又进一步放大了交易规模。

由此可见,基差交易平仓是本轮美股大幅上行在交易层面的主要推手。与此同时,市场避险需求依然强劲,当传统的避险资产短期内失去避险属性,寻求避险的投资者则会转向持有现金而抛售资产,因此进一步加剧了美债在短期内的波动。

02 美债作为资产定价之锚的功能正在弱化

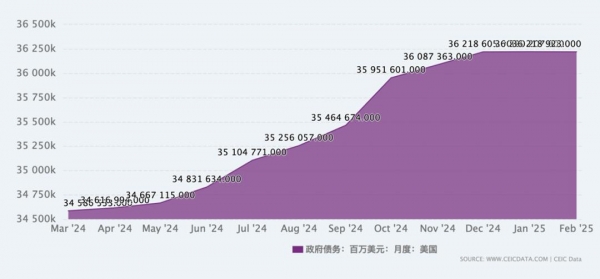

美债作为无风险利率,叠加美国的主权信用,长久以来都是全球资本的天然避风港,截至今年2月,美国国债的总规模超过36万亿美元,根据美债目前的持有人结构,相对活跃的交易盘规模也是天量。然而,从近年来美债的市场表现来看,美债的避险属性正在逐渐弱化。

图:近年来美债规模变化;资料来源:CEIC,36氪

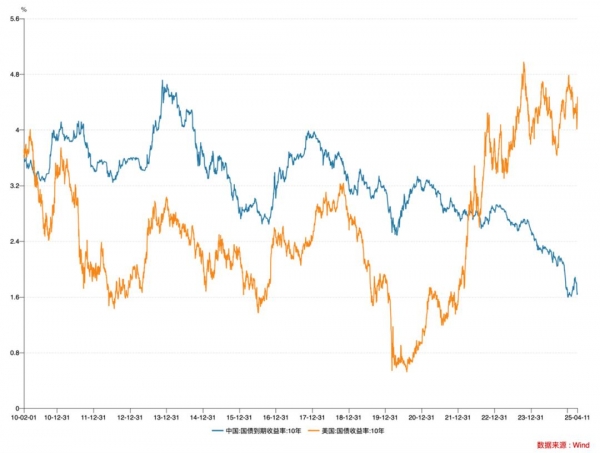

美债在当下的估值形态,可以说是被疫情、加息、地缘政治等多重因素重塑后的结果,其中一个重要的特征是中美利差长期倒挂。中债和美债虽然都被视为无风险利率的代表,但是由于主权信用的差异,导致两者之间的定价水平并不相同,所以在相当长的历史时期内,同期限的中债估值一般高于美债。

在经历了疫情、加息之后,中美利差出现长期倒挂,其深层次的原因是因为长期的逆全球化,中美两国的经济周期明显错位,我国的货币政策亦变得更加独立,强调以为我主,从而导致中债与美债的关联性变弱。在某种意义上,估值重塑后的美债对其他资产的锚定能力变弱了。

图:中美10年期国债利率走势;资料来源:wind,36氪

再看当下的美债估值,截至4月11日,10年期美债利率录得4.48%,远高于2010-2019年间中位数2.4%的水平。美债利率水平之所以会整体偏高,主要是在上个加息周期中,美债利率随着基准利率的升高而被动抬升到一个历史级高位,目前且尚处于降息周期的前期,降息的过程又相对漫长,所以现在依旧高企的基准利率决定了美债利率仍处于历史偏高水平。

对于关税如何影响降息预期的走向,在我们的智氪文章《美联储对关税见死不救?》中有详述,由于美联储对于降息态度的愈发谨慎,降息周期的节奏可能被拉长,由此对美债利率的下行预期产生了一定的负面影响。

从投资的维度来看,如果没有关税的冲击,在降息周期中做多美债是一个非常明确的投资机会,然而正是由于关税的影响,未来地缘政治事件对美债的短期冲击会变得更加频繁,叠加美债本身较高的交易波动,因此加大了投资美债的风险敞口,所以说以目前美债的估值水平及定价逻辑,持有美债的风险溢价正在上升,与之对应的则是美债避险属性正在逐步弱化。

03 美债真的会发生技术性违约吗?

美债的供需问题同样引发市场的广泛担忧,导致本轮美债利率的短期大幅上行的另一个原因,是4月8日3年期美债的拍卖结果显示需求偏弱,市场由此担忧之后的10年期和30年期美债的拍卖需求。

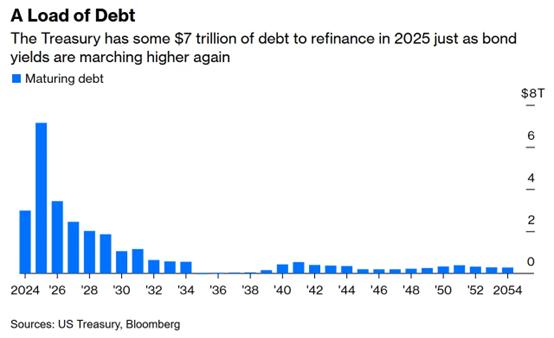

相比于上述短期问题,今年美债更大的问题是可能遭遇技术性违约。彭博数据显示,今年将有超过7万亿美元的美债到期,考虑到降息的节奏,这7万亿国债即便顺利实现借新还旧,以目前的利率水平,美国政府的债务负担会变得非常沉重。

图:美债到期规模与节奏;资料来源:彭博,36氪

特朗普在财政上的一大核心诉求是削减赤字,然而今年由于美债天量到期,再融资导致的巨额利息支出肯定不是他的期望。因此,在去年11月提出的"海湖庄园协议"中,其核心议题之一是重组美债,其中一条臭名昭著的措施是迫使债权国将现在持有的美债转为年零息超长期债券。

日本、中国,作为美债的前两大持有国,因此而首当其冲,由此可见,关税其实是美方债务重组的谈判筹码。但是我国却不是广场协议时的日本,我国长期以来的政策制定都是以我为主,外部掣肘并非主要考虑因素,尤其是随着长期的逆全球化,关税对我国经济的影响已经边际弱化,在坚持走独立自主道路的同时,亦不必向关税问题妥协。

在上述政策预期下,美债今年的再融资将会面临巨大压力,且不谈海湖庄园协议的荒谬性,以目前美债吸引力略显不足的现状,在美债天量到期的节骨眼上,市场对美债需求的不确定性可能导致美债出现技术性违约。由于大量的金融资产与交易都锚定美债的缘故,一旦出现技术性违约,极有可能引发新一轮的金融海啸。

这也解释了在关税战背景下,市场为何如此关注美债。面对如此风险,根据历史经验,美联储通常都会亲自下场,以扩表来承接美债的需求缺口。但是,考虑到美联储的独立性,货币政策将会是与特朗普博弈的工具,以避免其在关税问题上走的太远。因此,投资者可以对本轮关税战保持相对乐观,但同时也要提防短期事件对市场的冲击。