9月最后一周,中国政策与市场出现一系列方向性转折。复盘9·24以来的一系列政策转向,我们梳理了关于此次政策转向的四个关键问题,为什么转向;这次有何不同;政策目标及可能实现路径;后续财政等增量政策兑现及可能节奏。

我们认为,下一步政策的重心转向稳经济,后续政策出台节奏上,或将充分考虑如何有效管理市场预期和平稳市场波动。财政政策是关注焦点。

短期:我们认为,如果要实现年初制定的预算目标,确保必要的财政支出,那么年内潜在的增量财政支持规模或需1-3万亿,2万亿或较为合理。因此,市场不应对年内短期财政刺激规模期待过高。

中长期:增量财政政策应聚焦长周期和跨周期安排,统筹考虑房地产、地方政府债务以及人口、养老等中长期因素,那么,未来几年每年或需要2万亿以上的增量财政刺激力度。

核心观点

关于政策转向的四个关键问题

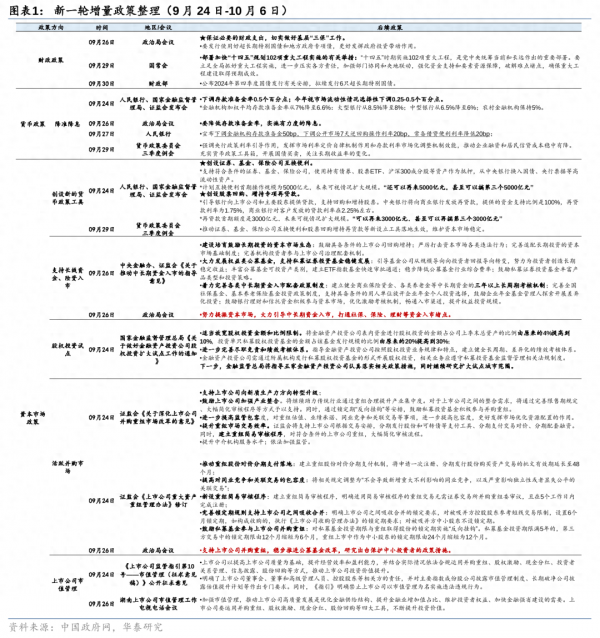

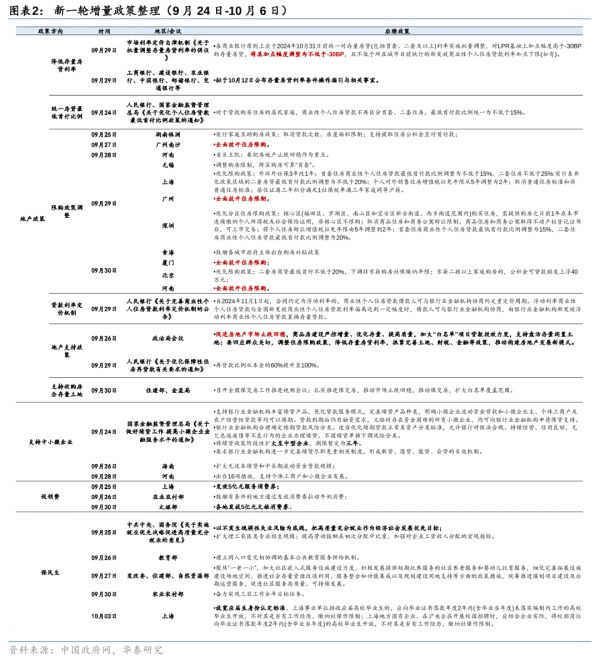

复盘9·24以来的一系列政策转向,我们试图回答关于此次政策转向的四个关键问题。一是为什么。总结了9月推动政策转向的四个内外催化剂,9月12日,黄河流域座谈会是一次关键性会议,国家发改委主任和三个省委书记在会上进行了发言,关于经济工作的表述出现明显变化。二是有何不同。观察此次政策转折规模力度之大、范围之广、工具之新、落实速度之快和预期引导方式之变,我们认为调控思路和方式呈现出诸多不同于疫情政策优化以来的新特点。更加注重通过前瞻性指引和明确的政策路线图,形成长期预期。

政策目标和实现路径:关注中央财政加杠杆、地产政策和提振私人部门

三是本轮政策调整至少有三大目标:稳市场、稳地产及稳经济。从政策实现路径看,关注三个关键问题:1)中央财政是否加杠杆?当前市场对财政政策加码预期浓厚,我们认为不同力度的财政政策意味着不同的政策目标,以应对中国经济短期和长期问题;2)房地产会见底么?如何解决目前存量房地产处置和开发商资金链问题?3)后疫情时代,如何提振私人部门信心?若从根本上解决需求不足,仅依靠货币政策和中央银行提供流动性尚不足,还需财政逆周期加杠杆。在股市初步企稳后,市场期待政策制定者能够及早推出有效的政策工具,以切实应对当前经济周期性、结构性、体制性问题。

增量财政政策前瞻:短期聚焦地方财政,长期更重跨周期安排

新一轮政策组合拳密集出台后,观察效果和力度,一看政策如何传导,二看后续财政政策如何接力。短期:我们认为,短期增量财政政策旨在确保必要的财政支出,维护基层"三保";按照保证必要的财政支出要求,如果要实现年初制定的预算目标,那么年内潜在的增量财政支持规模或需1-3万亿,2万亿较为合理。中长期:增量财政政策应当聚焦长周期和跨周期安排,统筹考虑房地产、地方政府债务以及人口、养老等中长期因素,那么,未来几年每年或需要2万亿以上的增量财政刺激力度。

财政政策窗口:10/11月的全国人大及12月中央经济工作会议

接下来财政政策几个重要的观察窗口:10/11月全国人大常委会和12月中央经济工作会议。我们关注10月上旬的人大常委会委员长会议和下一次全国人大常委会。增量财政政策最快10月中旬亮相。10月长假后第二周通常会召开委员长会议预告下一次全国人大常委会的时间、审议法律草案、及重要议程等。更重要的是,12月中央经济工作会议将讨论明年GDP增长目标,以及预算赤字目标,并在来年3月两会上正式通过。短期看10月18日,3季度经济数据也将出炉,后续稳经济增量政策也有望进一步明朗化。

风险提示:1)新一轮稳经济政策力度和执行不及预期;3)外部地缘政治冲突进一步升级。

正文

关于政策转向的四个关键问题

9月最后一周,中国政策与市场出现一系列方向性转折。在美联储降息相对有利的外部环境下,宏观调控决策者抓住关键时间窗口:先是9月24日金融部门(一行一局一会)密集出台一系列稳定资本市场、房地产和稳经济的政策组合拳;而后9月26日的政治局会议进一步确认政策转向的高层决心,要求正视困难,强调加大逆周期调节力度,鼓励"干字当头、众志成城"。国庆长假前,金融部门和地方政府则密集推动金融、地产支持政策落地,进一步巩固市场信心和提振市场乐观情绪。

复盘9·24以来的一系列政策转向,我们试图回答关于此次政策转向的四个关键问题:1)政策转向的逻辑起点是什么?2)这次有何不同?3)政策目标和可能的实现路径是什么?4)后续财政、房地产、稳经济等增量政策兑现可能的节奏及路径?

新一轮政策转向的逻辑起点是什么?

投资者普遍关心,政策决定者为何在这个时点从"保持战略定力"突然转向"正视困难""干字当头",政策思路到底在哪个节点发生变化?

我们认为,9月份关键的几个政策催化剂:1)内部:8月经济数据(投资、工业生产、消费、地产)各项指标边际走弱,年内实现5%的经济增长目标压力增大;2)财政:与经济数据相比,财政数据的下滑更为直观。1-8月财政收入持续下行,地方面临财政支出压力;3)资产和信心:股市和房地产资产价格偏弱,海外投资者对中国资产低配程度较高;4)外部:9月18日美联储宣布四年来首次降息,中美利差收窄,人民币汇率约束减弱,国内货币政策空间打开。总体看,在11月5日美国总统大选(对华政策)悬念落地前,外部环境对中国相对有利,9-10月份是一个较佳政策窗口期。

我们认为,此轮宏观政策调整自7月18日二十届三中全会提出"坚定不移实现全年经济社会发展目标"起,经过两个月的酝酿,至9月12日黄河流域座谈会,强调"抓好三季度末和四季度经济工作,努力完成全年经济社会发展目标任务"。黄河流域座谈会是一次关键性会议,国家发改委主任和三个省委书记在会上进行了发言。9月黄河流域座谈会对经济工作的表述出现明显变化,稳经济稳增长压力加大,十天后,金融部门拉开本轮增量政策序幕。

这次政策转变有何不同?

观察此次政策转折规模力度之大、范围之广、工具之新、落实速度之快和预期引导方式之变,我们认为调控思路和方式呈现出诸多不同于疫情政策优化以来的新特点。

一是政策反应机制:从"固本培元"到"正视困难""切实增强做好经济工作的责任感和紧迫感"--政策调控思路从疫情政策优化后渐进式、重在固本培元的政策响应模式(中医疗法),转为"干字当头"积极进取,稳经济的紧迫性增强;

二是调控方式:从以往渐进式精准调控到"稳经济、稳市场、稳地产"多箭齐发、多部门、大范围、大力度组合拳密集出台;

三是政策发力点:从重供给侧到更重需求侧发力,政策直指房地产这一内需重大拖累因素,2020年以来首次明确要促进房地产市场"止跌回稳";同时,9月26日政治局会议对民营企业家、居民部门普遍关注的营商环境、民生就业收入等问题都进行逐一回应。

四是预期引导方式:政策组合拳不仅关注稳定和提振短期市场情绪,还有力向市场传递了未来政策的清晰走向和坚定承诺,创新之处在于通过前瞻性指引和明确的政策路线图,更加注重形成长期预期,增强市场对未来的信心。

五是政策效果:新一轮稳经济、稳市场和稳地产政策组合拳有利于形成扩张性效应,有利于当前物价和资产价格企稳。

政策目标和实现路径是什么?

我们认为政策制定者至少有三大目标:一是稳市场,抓住稳定资产价格这一撬动预期和信心的关键杠杆;二是稳地产,促进房地产止跌回稳,抓住房地产这一矛盾的主要方面,阻断房地产持续下行风险传染链条,及修复居民、企业和地方政府资产负债表;三是稳经济,推出一揽子刺激加改革的经济振兴方案,带动经济回归扩张性增长轨道。

本轮政策的核心抓手,是稳股市和稳地产。这是一系列政策组合拳的"牛鼻子"。资产价格是市场信心的基石,也是化解风险的关键,政策杠杆直指股市和楼市,但表述侧重点有所不同:楼市重在"止跌回稳",这是对房地产市场的新定调;而资本市场则要"努力提振",尽显政策呵护市场拳拳之心。

从政策实现路径看,我们关注三个关键问题:

1)中央财政是否加杠杆?稳经济应当着力需求侧改革,财政政策应当和需求侧改革相结合,中央政府会扩表么?当前市场对财政政策加码预期浓厚,我们认为不同力度的财政政策味着不同的政策目标,以应对中国经济短期和长期问题;

2)房地产会见底么?促进房地产止跌回稳的有效手段是什么?财政还是货币政策?我们认为,除进一步放开限制性措施,提振居民部门的购房需求外,如何解决目前存量房地产处置和开发商资金链问题?市场期待中央层面更大力度的财政和货币政策力度,着力解决目前存量房地产处置和开发商资金链问题。

3)近年来私人部门信心不足,企业家精神亟待呵护和培育,本轮政策在提振居民和企业部门信心方面,有何针对性举措?

后续财政、房地产、稳经济等增量政策如何兑现及政策节奏?

中国经济进一步回升向好亟需三支箭:货币,财政,改革。增量政策第一步抓住了股市和楼市两大资产价格牛鼻子,但稳经济才是本轮经济政策的核心,稳经济也是稳资产价格和稳预期的关键。

若想从根本上解决需求不足的问题,仅依靠货币政策和中央银行提供流动性尚且不足,还需财政逆周期加杠杆。在股市初步企稳后,市场期待政策制定者能够及早推出有效的政策工具,以切实应对当前经济周期性、结构性、体制性问题。

我们认为,下一步政策的重心转向稳经济,后续政策出台节奏上,或需充分考虑如何有效管理市场预期和平稳市场波动。10月8日的国新办新闻发布会,是9·26政治局会议后,首个关于"系统落实一揽子增量政策"的专题发布会,国家发改委"一正四副"(主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备)的规格,也较为少见。我们认为,一揽子增量政策,金融,特别是货币政策先行后,发改委和财政部门将担当增量政策第二波接力。作为稳经济的牵头部门,除"两重"、"两新"(对应特别国债和地方专项债工具)原有的政策框架之外,有望提供更多新方向:①稳投资:投资增量在哪?②稳私人部门信心:如何帮助修复居民部门资产负债表--如何"促进中低收入群体增收"?兜底民生和社会保障底线方面,中央政府如何进一步加大财政支持力度?③新型城镇化、人口、养老政策等:新型城镇化配套公共服务改革,同样涉及政府投资和配套财政资金的问题。

后续增量财政政策前瞻

新一轮政策组合拳密集出台后,观察效果和力度,一看政策如何传导,二看后续财政政策如何接力。国内有效需求不足是当前经济面临的主要矛盾:地方政府、企业和家庭部门存在一定债务压力,投资及消费意愿有待提振,因此,中央政府逆周期加杠杆成为稳定需求的关键选项。我们认为,有必要对增量财政政策的必要性、可能性做一个分析。

短期:确保必要的财政支出 或需1-3万亿增量财政政策

从财政自身看,当前财政运行承压,受经济下行压力较大、房地产市场调整等因素影响,财政收入增速持续低于名义GDP增速,而基层"三保"、债务还本付息等刚性支出压力加大,减收增支矛盾凸显。因此,我们认为,财政政策当务之急,有必要年内通过增加中央政府赤字,增发一般和特别国债以缓解当前地方财政收支压力。

9·26政治局会议体现了上述这一思路:1)要加大财政货币政策逆周期调节力度,保证必要的财政支出,2)切实做好基层"三保"工作,进一步规范涉企执法、监管行为;3)要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。

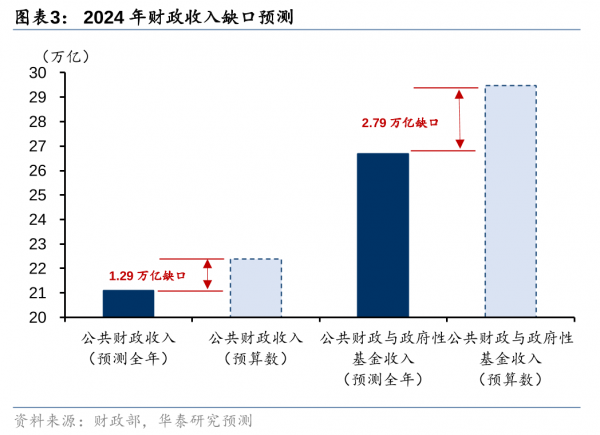

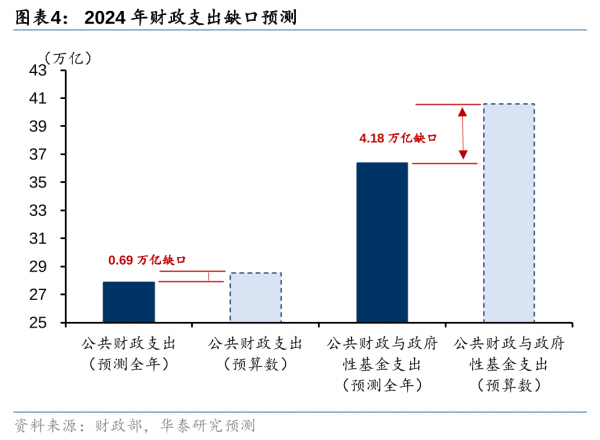

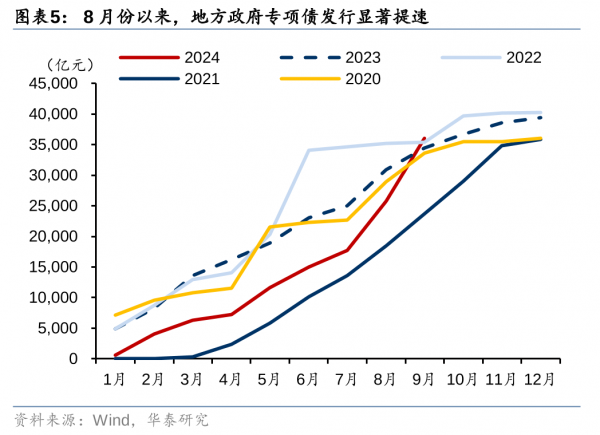

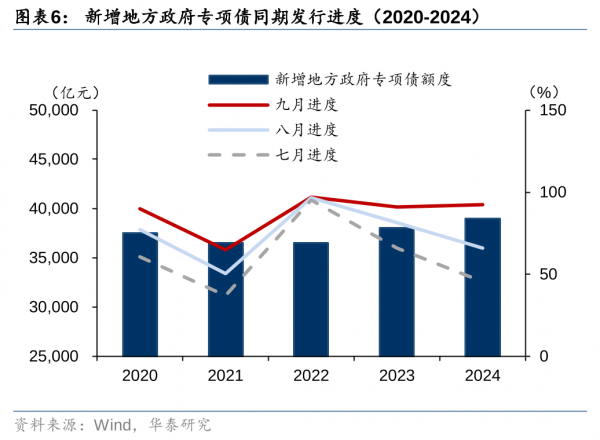

我们理解在积极财政政策框架下,若财政支出强度实现年初制定的财政预算目标,则应有相对应的增量财政收入以弥补财政收入缺口。今年1-8月公共财政收入增长-2.6%(vs6.4%的预算目标),假设全年财政收入形势与 1-8月接近,推算得出全年财政收入预计为 21.1万亿(vs年初预算22.4万亿),那么狭义财政收入缺口为 1.3万亿。如果将政府性基金收入纳入考量,1-8月政府性基金收入增长-21.1%(vs年初预算目标0.1%),同样假设全年政府性基金收入形势与1-8月接近,那么广义财政收入缺口将达到 2.8万亿。因此,我们认为,以保证必要的财政支出为前提,年内潜在的额外增量财政支持规模或需1-3万亿之间,2万亿或是一个合理预期值。总之,短期增量财政政策旨在让地方政府确保必要的财政支出,维护基层"三保";年内所剩一个季度的背景下,市场不应对年内短期财政刺激规模期待过高。

从形式上,我们认为,通过直接提高赤字率目标,增加中央政府赤字,加大中央向地方转移支付规模更有助于缓解当前地方财政支出压力。当前,地方"三保"压力增大,地方审计报告反复出现专项债资金被违规使用挪用等现象,同时,企业面临税负担加大,因此中央要求规范涉企执法、监管行为,改善营商环境,帮助企业渡过难关。

长期:每年2万亿以上超长期国债计划 增量财政政策或更重长远

我们认为,从中长期看,增量财政政策应当聚焦长周期和跨周期安排,如系统化解地方债务风险和房地产存量风险。具体方案上,统筹考虑房地产、地方政府债务以及人口、养老等中长期因素,那么,未来几年每年或需要2万亿以上的增量财政刺激力度。这是超长期特别国债的升级版,2024年《政府工作报告》提出,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。

国研中心原副主任刘世锦认为,参考2008年四万亿刺激计划,制定本轮合适的财政刺激规模。2008年四万亿财政刺激计划,相当于当年GDP总量的12.5%;刘世锦建议,可以考虑按GDP总量10%的比重(去年GDP总量达126万亿),确定刺激计划的规模--以发行超长期特别国债为主筹措资金,在一到两年时间内,形成不低于10万亿的经济刺激规模。

从具体投向上,超长期特别国债实践中已不再拘泥于"两重",今年已拿出3000亿额度用来支持大规模设备更新和以旧换新,未来投向上还应当进一步从基建投资转向公共服务投资,如1)聚焦促消费和兜底民生:政治局会议首次提出把促消费和惠民生结合起来,促进中低收入群体增收;2)社会保障领域:如鼓励生育,加大对新生儿,特别是多子女家庭的财政补助力度;3)未来增量财政政策还有可能聚焦其他领域,如发行特别国债注资补充国有六大行核心一级资本。

10月5日财政部发表在《求是》的文章指出,财政政策要坚持眼睛向下、脚步向下,坚持问计于民、问需于民……从就业、增收、入学、就医、住房、办事、托幼养老以及生命财产安全等急难愁盼中找准改革的发力点和突破口。

结合短期和中长期考量,我们认为增量财政政策:短期:短期增量财政政策旨在让地方政府应对财政支付压力,维护基层"三保";按照保证必要的财政支出要求,实现年初制定的预算目标,那么年内潜在的增量财政支持规模或需1-3万亿,2万亿较为合理。中长期:增量财政政策应当聚焦长周期和跨周期安排,统筹考虑房地产、地方政府债务以及人口、养老等中长期因素,那么,未来几年每年或需要2万亿以上的增量财政刺激力度。加大财政政策逆周期支持力度的同时,兼顾财政可持续性。

政策窗口:10/11月的全国人大 12月中央经济工作会议

我们认为,财政政策接下来有个重要的观察窗口,10/11月全国人大常委会和12月中央经济工作会议。增量财政政策最快10月中旬亮相。我们关注10月上旬的人大常委会委员长会议和下一次全国人大常委会。短期看,10月18日,3季度经济数据也将出炉,后续稳经济增量政策也有望进一步明朗化。

全国人大常委会通常会在10月长假后第二周召开委员长会议(去年为10月13日),委员长会议会预告下一次全国人大常委会的时间、审议法律草案、及重要议程(但2023年增发国债并未提前公告)等。10月下旬或11月初,全国人大常委会是观察财政增量政策的窗口。全国人大常委会通常一年召开六次会议,去年10月19日的全国人大常委会通过了增发1万亿国债决议。

更为重要的是,进入11月,中央就将着手讨论2025年GDP增长目标和宏观政策总基调,明年GDP增长目标如何设定,以及在此基础上如何制定合理的预算赤字目标,3%的赤字率红线是否会进一步突破……这些将在年底的中央经济工作会议上形成初步结论,并在明年两会正式公布。

注:全国人大常委会会议一般每两个月举行一次,通常都在双月的下旬,会期大致一周左右。如果有特殊的需要,经委员长会议决定,可以临时召集常委会会议。从70年代末起,全国人大常委会举行会议的时间逐步走向规范化,一般每两个月举行一次,有特殊需要,可以临时召集会议。

风险提示

1)新一轮稳经济政策力度和执行不及预期;2023年以来,中央已连续出台多轮稳增长、稳地产政策,但实际执行效果看,房地产等部分政策落地时存在多方面掣肘;因此,本轮政策关注政策力度,更关注政策实际执行情况;

2)外部地缘政治冲突进一步升级。