近期,关于国产ARM技术路线"行至末路"的讨论甚嚣尘上。然而,这类观点是否真正看清了中国信创产业的全貌?作为国产ARM生态的重要参与者,华为、飞腾、中兴、阿里等企业正在以技术深耕和生态协同,向市场证明:国产ARM不仅未至终点,反而在自主可控的浪潮中迎来新的机遇。

国产ARM生命力:远未到终局

ARM对华断供,没有V9授权,国产芯片产品将迭代停滞?真是这样吗?

深入剖析各国产CPU厂商的路线布局和技术积累不难发现,指令集本身是公开标准,并不是技术壁垒,对于国产ARM企业的技术研究和迭代并不构成阻碍,其价值更取决于硬件设计与生态适配能力,而非单纯版本迭代。

在国产ARM阵营中,华为和飞腾已经永久性获得了ARM V8指令集架构的授权,并且是全球范围内的买断制授权。这一授权不仅确保了该指令集的可持续使用,为其技术迭代设定了底线,同时也使两家企业旗下的ARM架构芯片具备了进军国际市场的条件。凭借这一优势,它们不仅能够更好地服务国内市场,还能通过参与全球芯片产业竞争,持续提升自身技术实力。

尽管ARM V9新增了如安全机制、事务内存、向量处理等特性,但其并不是目前市场急需,可以通过其他技术方式弥补,对于国产信息产业发展现状来看,这代指令集还有5-10年的生命力,在绝大多数场景下,其兼容性并不会受到影响。

自主可控:技术主权与灵活应对

国产ARM阵营始终强调"可控性"而非盲目追求版本升级。华为与飞腾基于V8的永久授权,已实现指令集级自主设计能力,可针对本土需求进行深度优化。即便无法获得V9授权,厂商仍可通过架构创新和异构计算弥补功能差距。

更重要的是,国产ARM厂商并未止步于被动跟随架构升级。通过指令集扩展、AI加速模块等硬件设计创新和操作系统、中间件适配等软件栈深度优化,现有V8架构的性能潜力仍在持续释放。以鲲鹏920为例,其通过多核架构和系统级优化,在政务云、金融核心系统等场景中已实现性能对标国际主流产品。对于V9提供的AI扩展特性,飞腾采取的策略是并不是将AI集成到CPU中,而是采用CPU+AI芯片的方式,通过双轮驱动来满足需求。

生态优势:市场选择的必然性

对于芯片研发而言,指令集只是一个接口和标准,本身并无太多优劣之分,基于这些指令集实现的CPU硬件设计的技术,才真正决定了产品的性能。其真正的差异,在于生态的差异。

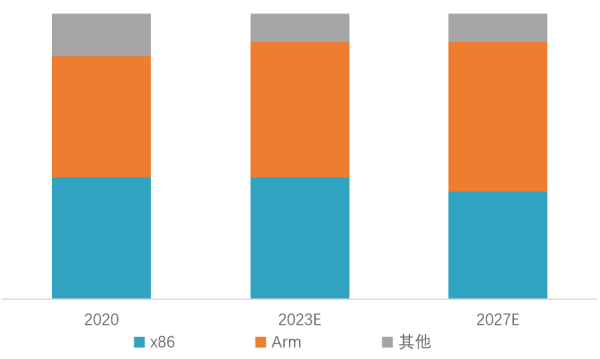

ARM生态的成熟度是国产厂商坚守此路线的关键原因。当前全球超95%的移动设备、60%的物联网终端基于ARM架构,其生态规模远超其他指令集。目前,中国Arm架构PC(不包括平板)主要包括苹果M1和M2系列、信创PC,两者已经占据中国Arm PC市场超90%份额。亿欧智库的数据显示,信创PC中,Arm架构PC市占率不断上升,预计从2020年的40%~50%上升至2027年的50%~55%。

2020年-2027年中国信创PC市场(不包括平板)架构占比

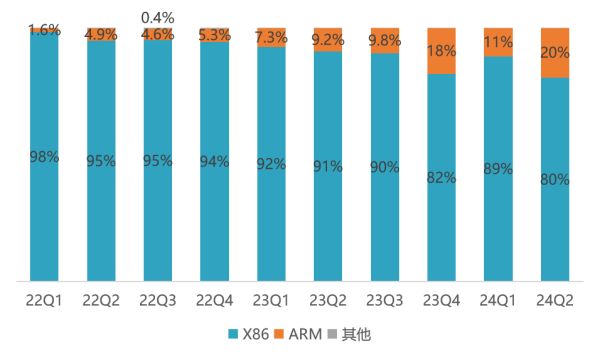

IDC的数据则显示,中国服务器市场中ARM架构CPU占比从22Q1的1.6%上升至24Q2的20%。

2022Q1-2024Q2中国服务器市场不同芯片架构占比

华为与飞腾已在国内信创市场广泛部署应用,覆盖政务、金融、能源等核心领域。前不久,飞腾也传出了CPU销量突破1000万片的喜讯,提振了国产ARM市场信心。正如前文所述,华为与飞腾的ARM架构芯片具备进军国际市场的条件,这是其他一些国产CPU芯片所不具备的优势。这一优势将有助于进一步推动两家公司产品销量的快速增长。

与此同时,由华为和中国电子合作打造的鹏腾生态,融合了鲲鹏和飞腾的ARM技术优势,形成了互补性极强、低功耗高性能计算的应用生态。ARM芯片的后浪们可拥有更好的生态基础。目前国内主流科技企业如阿里、腾讯、中兴等均已投入对ARM架构的兼容适配,其中,基于ARM v9 IP级授权的中兴微电子的珠峰二号和阿里平头哥的倚天710在性能、功耗、AI、安全性等诸多方面表现优异。中兴的6173台珠峰芯片服务器还斩获了2024年3.8亿的某运营商大单。这无疑将推动ARM生态进一步向前,收获更多"玩家"。

同时,ARM也早已经向云端AI计算市场发起挑战,并已经取得了一些成绩,推动整个生态系统的不断完善。此芯科技、鸿钧微电子、遇贤微电子等初创公司在获得Arm最新IP授权后,在端侧AI、高端云计算芯片、数据中心核心处理器等信创垂直行业市场,均设计出更有竞争力的CPU。2024年7月,此芯科技推出的首款高算力AI SOC芯片P1芯片可广泛应用于AIPC、智能汽车座舱、AR/VR设备、元宇宙计算等领域,满足低延迟、高隐私的端侧AI需求。

唱衰者只见短期版本迭代的局限,却忽视了国产ARM在技术主权、生态纵深与市场韧性上的长期价值。国产ARM厂商的选择,是基于对产业规律的深刻洞察:技术生命力不取决于单一架构版本,而在于持续创新与生态聚合能力。国产ARM之路,绝非"骑虎难下",而是稳扎稳打、向远而生。

生态突围需要"竞合",而非"内耗"

站在全球半导体产业的视角,国产CPU的真正对手从来不是彼此,而是国际市场中的技术霸权与生态垄断。英特尔、AMD等巨头凭借数十年建立的生态壁垒,早已形成"铁幕合围",若国内厂商沉迷于路线之争、互相拆台,甚至以舆论战消耗行业公信力,无异于在技术突围的关键期"自断经脉"。

历史早已证明,生态话语权的争夺绝非一家之力可成。华为鸿蒙系统从"兼容安卓"到"自立门户"的路径启示我们:先以技术兼容融入主流生态,再通过差异化创新构建自主体系,才是破局之道。

对于国产CPU,当务之急是建立技术互认标准、共享适配成果、共建开发者社区,将产业生态串联成具有国际竞争力的统一平台。唯有放弃"独占山头"的思维,在核心领域形成合力,才能让中国CPU真正从"可用"走向"不可替代"。

国际市场不会等待犹豫者。当ARM与X86的巨头们已在AI、量子计算等新战场展开合纵连横时,中国芯片产业更需要清醒认知:千帆竞渡需同舟共济,孤舟独行终难抵风浪。