黄金白银市场这么火爆,为什么卖金饰品的业绩还能下滑这么多?昨天晚上,国字号的金饰珠宝品牌中国黄金(600916)的业绩预告爆了一颗大雷。

根据中国黄金1月13日晚间发布的业绩预告,公司预计2025年预计归母净利润只有2.86亿到3.68亿元,比起2024年的8.18亿元,直接少了一半还多,同比下滑幅度高达55%-65%。

要知道这一年金价可是一路飙升,目前已经突破1400元/克的高位,按说金店该赚得盆满钵满,怎么中国黄金的利润还下滑呢?

金饰品龙头业绩急速坠落

中国黄金是国内黄金珠宝行业龙头,其营收规模仅次于周大福和老凤祥,位居国内第三。

而且中国黄金还是国内唯一国字号的黄金珠宝品牌,其控股股东是中国黄金集团,实控人是国务院国资委。

但是没想到国字号的招牌也不顶用,预计2025年全年归母净利润 2.86 亿元 - 3.68 亿元,同比大幅下滑 55%-65%,扣非后归母净利润 2.46 亿元 - 3.28 亿元,同比下滑 58.44%-68.80%。

中国黄金业绩大幅下滑在三季报中就已经有所体现了,2025年前三季度公司营收为457.64亿,同比下滑1.74%;实现归母净利润3.35亿,同比下滑55.08%。

相比三季报数据,全年业绩下滑速度加快,意味着四季度的黄金白银价格加速上涨,反而吞噬了中国黄金更多的利润。

最关键的问题来了,在2025年的黄金大牛市中,金饰珠宝行业业绩为啥会跌这么狠?

其实也不光是中国黄金,其他珠宝品牌的日子也不好过。

深水财经社统计发现,2025年前三季度A股上市珠宝品牌中,有4家公司营收跌幅超过两位数,6家公司净利润跌幅超过两位数,其中有三家公司亏损。

港股上市的珠宝第一品牌周大福去年前三季度营收下滑1.07%,净利润微增0.13%;A股上市的珠宝品牌老二老凤祥去年前三季度营收下滑8.71%,归母净利润下滑19.05%。

这意味着国内黄金珠宝前三名品牌业绩全面下滑,但是我们还要从这些公司的基本业务模式来分析,他们为什么没有享受到金价暴涨的红利。

首要原因就是市场和新政的"双重打击"。2025年金价涨得太猛,一枚三四克的小吊坠就要四五千块,相当于不少人一个月工资,普通消费者根本不敢下手,终端门店客流直接锐减。

第二个就是上去年年底落地的黄金珠宝行业税改,增值税抵扣规则调整让每克黄金成本增加了70-80元,企业要么自己扛成本,要么涨价劝退消费者,两头为难。不管是投资金条还是首饰金,销量都受了不小冲击。

第三个容易被忽略的点,是中国黄金的黄金租赁业务"拖了后腿"。简单说,公司会从银行租黄金来加工销售,到期再买等量黄金还回去。

这种模式平时能省点融资成本,但2025年金价涨太快就出大问题了。租来的黄金在账上按市价算负债,比如以1000块租的金条,到归还期的时候已经涨到2000块,就等于要多花一倍的价格买金条还给银行。金价涨得越狠,账面负债就越多,得在利润里扣掉这部分"浮亏"。

而珠宝公司手里的存货还是按当初的成本算,没法及时体现涨价收益。一进一出之间,利润就被啃掉了一大块,这也是业绩预减里明确提到的核心因素。

其实这不是中国黄金一家的难题,2025年整个黄金珠宝行业都在洗牌,上千家金店关停,头部品牌也在大规模关低效门店。

两种模式下的冰火两重天

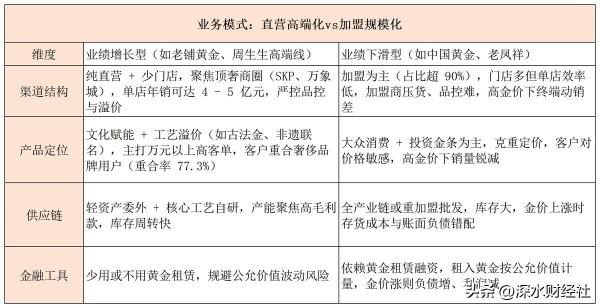

但是不是所有金饰品公司都在下滑或者亏钱呢?并不是的。所以我们说,再差的行情也有赚钱的公司,这就是业务模式和管理模式上的不同,导致在同一市场环境下经营表现完全不同。

我们首先要看2025年最火爆的港股公司老铺黄金(6181.HK),去年他们2022年-2024年营收分别为12.94以、31.8亿和85.06亿,2025年上半年是123.54亿;同期的净利润分别是4.16亿、14.73亿、22.68亿和48.14亿。这不只是翻倍增长,是呈现几何式增长。

再看股价,老铺黄金是2024年6月在港交所上市,发行价是40.5港元,2025年7月最高涨到了1090港元,截至2026年1月13日收盘价为663港元,是发行价的16.37倍,而这距离其上市只有一年半时间。

A股、港股的黄金珠宝品牌为什么能走出了完全相反的行情,其实输赢的关键就俩:一是卖货的方式(业务模式),二是定价的套路(定价模式)。

先看定价模式,这是一道基本的"分水岭",直接决定了品牌能不能扛住金价上涨。

像老铺黄金、周生生高端线走的是"一口价"路线,卖的不是黄金克重,而是工艺和设计。同样是金镯子,普通品牌按克卖,金价涨多少终端就涨多少,消费者一看价格翻倍直接劝退。

但老铺黄金的古法金镯子,不管金价怎么涨,都按固定价卖,毛利能冲到40%以上。买这类金饰的人,图的是高端质感和文化属性,对金价不敏感,就算一年调价两次也愿意买单。

而中国黄金、老凤祥这些品牌,大多靠"克重+工费"定价,金价直接绑定售价。

2025年金价飙涨后,一枚普通金戒指价格翻了快一倍,普通消费者根本买不起,销量直接腰斩。

更要命的是,这些品牌还要从银行租黄金加工,金价涨得越狠,账面负债就越多,利润被硬生生啃掉一大块,这也是中国黄金业绩预减的核心原因。

业务模式的差异则让这种分化雪上加霜。业绩暴涨的品牌都在走"少而精"的直营路线,老铺黄金41家直营店全开在SKP、万象城这种顶奢商圈。直营模式能牢牢把控品牌溢价,还能精准对接高消费人群,完全不受高金价影响。

反观业绩下滑的品牌,大多靠加盟"跑马圈地",加盟店占比超90%。高金价下,加盟商进货成本暴涨,卖不动就压货,品牌批发收入跟着下滑。

更惨的是,低效加盟店还在批量关门,周大福、周大生2025年前三季度关店超2000家,品牌使用费、管理费收入也跟着缩水,形成恶性循环。老凤祥的批发毛利率才10%左右,而老铺黄金的毛利率可以超过40%,2025年上半年是38.09%。

但是老铺黄金也并不是没有瓶颈,无论如何金价的暴涨还是会挤压消费人群,老铺黄金也不可能无限制提价,即便LV爱马仕也不可能一下子价格涨到天上。

老铺黄金虽然是一口价,但是提价幅度是必须要克制的,不能显著超出消费人群的承受能力,有钱人面对这个价格也要考虑一下。所以老铺黄金的瓶颈是如何做大规模,虽然公司盈利能力超强,但是整体营收体量可能也就200多亿。

说到底,金价暴涨只是"放大镜",把两种模式的优劣无限放大。行业已经从"比谁店多"变成"比谁店值钱",谁能先摆脱对克重的依赖,谁就能在这场洗牌中笑到最后。