距离中国攻克最顶级的芯片技术还有多久?

很多国际上的芯片公司,可能等不到那一天了。因为中国的芯片产业像其他产品一样,正在席卷全球。

根据SIA数据,2025年中国半导体销售额首次突破2000亿美元,超过2100亿美元,同比增速超过15%,占全球总额约三成。

海关总署数据显示,2025年中国集成电路出口总额达14442亿元人民币,同比增长超27%,出口单价首次突破4元/个,双双创下历史新高。

出口额与进口额的比值连续五年递增,对外依赖度持续下降。

让我们学着欧美媒体问一句,那么,代价是什么?

代价是芯片企业的暴利时代即将终结。

比如,盛美上海。

在芯片顶级设备领域,有两个美籍大佬。

一个是中微公司的尹志尧(已恢复中国国籍),另一个就是盛美上海的王辉。

盛美上海的半导体抛铜设备支持到了5nm和3nm制程。

星空君吹捧了盛美上海几年后,公司就开始遇到了困境。

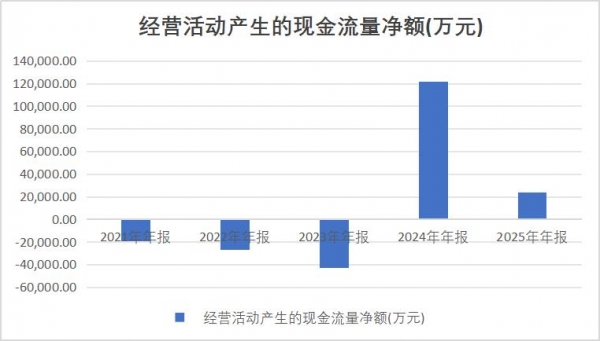

公司账上趴着70亿现金,经营现金流只剩2.39亿,同比暴跌80%。

更离谱的是,这2.39亿还不够覆盖公司8.87亿的短期债务--如果单靠"造血",盛美上海需要3.7年才能还清今年的债。

这就是盛美上海2025年年报给出的成绩单:营收利润双增长,但现金流"失血"严重,应收账款激增近50%。

一、利润增长里的"水分"

先看表面数据:2025年营收67.86亿元,同比增长20.80%;归母净利润13.96亿元,同比增长21.05%。

数据来源:iFind

增速匹配,形势大好?

但是,如果剔除非经常性损益,扣非净利润增速只有10.00%,几乎仅为营收增速的一半。

那11个百分点的差距去哪了?

答案是:炒股赚的钱。

2025年,盛美上海金融资产公允价值变动收益1.43亿元。换句话说,公司净利润的五分之一是靠资本市场行情"送"的。这种收益显然不具备可持续性--2026年如果股市不给力,

这部分利润就得还回去。

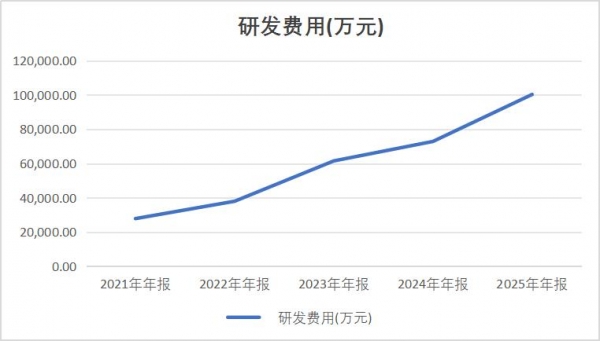

更隐蔽的"修饰"在研发投入的会计处理上。

2025年,公司研发投入12.55亿元,同比增长49.64%,占营收比例升至18.49%。然而,资本化比例从13.06%跃升至20.03%,资本化金额达2.51亿元。

数据来源:iFind

这个数字有多巧?恰好覆盖了扣非净利润增速放缓的缺口(从20.80%到10.00%)。

在经营现金流骤降的背景下,这种会计处理变化很难不让人联想:公司是否在通过激进资本化政策调节利润?

二、70亿现金背后的"大存大贷"

盛美上海账面货币资金47.96亿元,另有25.99亿元定期存款,现金等价物总额超70亿元。资产负债率从36.79%降至28.71%,看起来财务很健康。

然而,这70亿里有44.82亿是刚完成的定向增发募集资金。换句话说,这是股东"输血",不是公司自己"造血"。

真正的经营现金流净额只有2.39亿元,同比下降80.40%。

数据来源:iFind

现金流对净利润的覆盖比例仅为17.11%,远低于行业健康水平。这意味着公司每赚1块钱利润,实际到手的现金只有1毛7。

钱去哪了?

应收账款。

截至2025年末,公司应收账款达31.59亿元,同比激增48.16%,应收账款/利润比例高达226.30%。这一比例在2025年三季报中已达257.82%,表明公司收入确认可能提前于实际回款。

从季度分布看,四季度营收同比微降0.1%,但应收账款仍在持续攀升,客户没多给钱,但公司账上多记了收入。

更麻烦的是短期偿债压力。公司短期借款5.20亿元,一年内到期的非流动负债3.67亿元,合计短期刚性债务8.87亿元。以2025年经营现金流净额2.39亿元计算,仅能覆盖短期债务的27.0%。

这就出现了一个尴尬的局面:账上70亿,却可能还不上9亿的短期债。

为什么?因为那70亿里大部分是募集资金,有特定用途限制;而经营现金流又不足以覆盖日常债务。公司不得不"大存大贷":一边把25.99亿募集资金存定期,一边向银行借短期贷款周转。

这种资金配置,安全是安全,但效率实在堪忧。

三、清洗设备"一条腿走路"的风险

盛美上海的主营业务涵盖清洗设备、电镀设备、立式炉管设备、Track设备、PECVD设备等多品类,但清洗设备仍是绝对核心。

虽然年报未披露具体占比,但行业数据显示其清洗设备国内市占率约23%,国际市占率约8.0%,全球排名第四,国内第二。

问题是,新产品商业化进展缓慢。

2025年,公司立式炉管、Track以及PECVD设备等平台化产品已陆续投放市场,但截至年底,先进封装设备收入仅占总营收的约10%,电镀设备占比超过20%。

公司80%的收入仍依赖传统业务。

2025年,公司境内收入64.74亿元,占总营收的95.41%;境外收入仅2926.78万元,同比下降3.58%。海外业务已连续两年下滑,2024年降幅更达35.83%。

全球化受阻的原因很现实:公司及子公司被美国列入"实体清单",核心零部件采购受限;盛美韩国因设备出口问题被当地海关处罚,尽管已提起上诉,但已对公司海外业务拓展造成实质性障碍。

客户集中度风险同样突出。2025年前五名客户销售额占比56.51%,主要依赖国内少数晶圆厂。这种高度依赖在半导体设备行业很常见,但也意味着:如果下游客户资本开支放缓,公司订单稳定性将直接受冲击;如果主要客户财务状况恶化,应收账款回收风险将加剧。

四、风险与机遇并存

对投资者而言,需要重点关注三个信号:

一是经营现金流能否修复。如果2026年经营现金流继续恶化,公司的财务健康状况将亮起红灯。

二是新产品商业化能否突破。Track、PECVD、ALD等设备能否快速扩大市场份额,实现收入结构多元化,将决定公司能否摆脱"一条腿走路"的困境。

三是国际贸易环境能否改善。实体清单限制和韩国子公司的出口问题若不能妥善解决,全球化战略将难以推进。

盛美上海依然是中国大陆少数具有一定国际竞争力的半导体设备供应商,但2025年的年报提醒我们:账面上的富贵,不等于真正的实力。

在半导体设备这个"吞金兽"行业,现金流就是生命线。70亿现金看似充裕,但如果大部分不能自由支配,经营造血能力又持续萎缩,再厚的家底也有坐吃山空的一天。