【文/观察者网专栏作者 江宇舟】

近年来,作为美国政府力推"友岸贸易"的标杆,墨西哥的发展吸引了越来越多的关注。在《美墨加协议》生效之后,墨西哥迎来了吸引外资的三年连增,也不乏中国企业远赴墨西哥,志向搭建北美产业链。

与此同时,过去被越南、印度等激起的"替代焦虑症"也扩散到了墨西哥,时不时就会看到一些观点,认为墨西哥的发展又双叒将造成中国的产业外流,尤其是近期墨西哥总统辛鲍姆表态要用本土制造的产品取代中国制造,则再次迎合了这种焦虑情绪。

那么,墨西哥近年来的发展究竟怎么样?是否值得大家如此焦虑?

墨西哥的经济基础和产业底蕴

从纸面上看,墨西哥的经济底子还是不错的,根据国际货币基金组织(IMF)公布的数据,2023年其国内生产总值已达1.79万亿元,位居全球第十二位,是拉美地区仅次于巴西的第二大经济体,人均GDP甚至比中国同期多出1000多美元。墨西哥的城市化率在80%以上,在全球新兴市场中鲜有如此之高的城市化率。

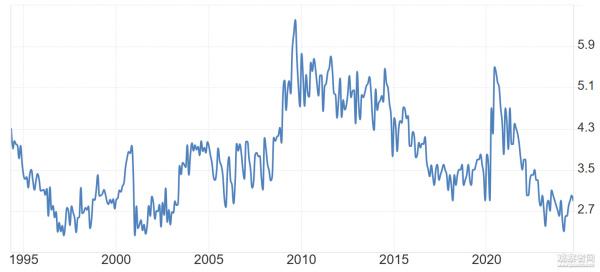

墨西哥的人口红利也较为突出,拥有庞大的人口规模和年轻的人口结构。当前全国总人口达1.3亿,居全球第10位,且平均年龄仅为29.8岁,发展制造业的人力资源充足可持续。从统计口径来看,墨西哥的就业水平不仅位居拉美之冠,在经济合作与发展组织(OECD)各成员国中也处于极低水平,近两年的失业率持续低于3%,较OECD平均失业率低2个百分点。

墨西哥1995以来失业率情况统计。数据来源:墨西哥国家统计与地理研究所(INEGI)

墨西哥的人口结构和聚集效应有利于制造业发展,劳动力成本也非常有利于制造业发展--虽然这个有利条件显得颇为苦涩,2022年以前,墨西哥的人均年收入连续十几年都在8000至10000美元徘徊,增长极其缓慢,且制造业工人的平均工资还大幅低于该水平,仅为4200至6000美元。按Statista统计,2020年墨西哥制造业工人工资时薪增幅仅为3%,而同期在中国超过了12%。

在南方国家中,墨西哥的工业基础相对突出,是传统的制造业中心。以汽车工业为例,早在1925 年,福特便已在墨西哥建立生产工厂。1961年,墨西哥生产了第一辆全国产化的汽车,比新中国的国产汽车晚了没几年,在发展中国家中尚属领先。到上世纪90年代,伴随着《北美自由贸易协定》正式生效,通用、丰田、日产等主流车企纷纷来到墨西哥建厂。如今墨西哥已经是全球第四大汽车零部件生产国和第六大汽车生产国。

美墨边境的加工工厂更是自20世纪60年代以来就不断涌现,墨西哥制造业的配套代工已经历一个甲子的迭代。除了作为世界贸易组织(WTO)成员,墨西哥还拥有覆盖50个国家的13个自由贸易协定(FTA),让墨西哥跻身世界上最为开放活跃的市场之一,更让产能输出如虎添翼。新冠疫情期间,时任经济部长的塔蒂亚娜·克洛铁尔宣称,墨西哥是拉美少数未经历外国直接投资急剧下降的国家之一。

墨西哥政府也致力于利用本国区位优势,持续对美墨边境贸易走廊进行现代化改造,确保商品和人员流通更加快速灵活。目前,毗邻美国的科阿韦拉、圣路易斯波托西、下加利福尼亚、新莱昂、哈利斯科、索诺拉和瓜纳华托等州,已成为全国汽车制造、航空航天、医疗器械、电子产品制造和消费品行业的聚集地带。

"友岸"贸易对墨西哥经济的"投喂"

相比起产业底蕴和区位优势,墨西哥近年来之所以不断被炒热,更离不开美国发起贸易战所激发的一系列连锁反应。

2019年,伴随着美国对价值2000亿美元的中国输美商品加征25%关税,就有一批遭受冲击的企业将产业生态链外迁至墨西哥,诸如知名家居品牌圣奥家具、敏华控股都在彼时入驻华富山工业园。

北美华富山工业园由华立集团联合墨西哥当地SANTOS家族共同投资,2018年8月开始全面招商。园区地处新莱昂州首府蒙特雷市北郊,距美国德州边境口岸拉雷多市约200公里,总规划面积8.5平方公里,重点招引汽摩零部件、家电零部件、家具、机械电子、通信、新材料等领域的企业。 Hofusan官网

拜登政府上台后,提出"友岸外包"理念,即与所谓的美国信赖友邦共建供应网络。到2022年,美国从墨西哥和加拿大进口的商品总额比2019年增长近三分之一,达到8913亿美元。

美国对墨西哥的政策"大礼包"已横跨两届政府,覆盖多个热点行业。2020年7月生效的《美墨加协议》规定,如果汽车零部件产自三国的占比超过75%,则车辆可以零关税出售,相较于《北美自由贸易协定》提高12.5个百分点。2022年以来陆续出台的《芯片法案》《通货膨胀削减法案》又加速电车、芯片等行业的产业链向墨西哥转移。

除了政策引导,来自品牌企业的标杆效应也是近年来墨西哥成为投资热土的重要因素。2021年以来,通用、起亚、宝马、比亚迪等汽车制造商都宣布了各自在墨西哥的投资计划。今年上半年,特斯拉还计划在上文提到的蒙特雷市兴建第五座海外工厂,PPT给出的规划面积将是其上海工厂的20倍。各零部件厂商也闻风而动,包括国内的蓝思科技、银轮股份、安洁科技等也纷纷入驻华富山工业园。

据联合国贸易和发展会议(UNCTAD)通报,到2022年,墨西哥在全球外国直接投资(FDI)主要接受国中排第11位,投资额为350亿美元,年增长率为12%。自20世纪90年代《北美自由贸易协定》签署以来,墨西哥对投资者的吸引力从未像现在这样强烈。

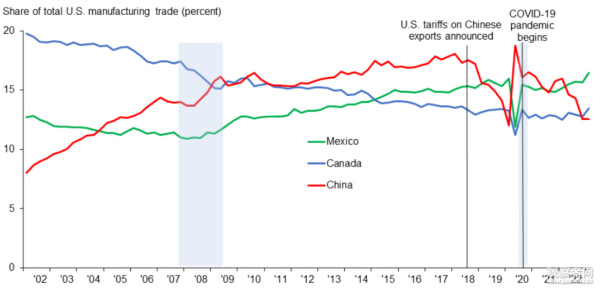

在此背景下,墨西哥的出口规模自然大增,2023年出口额较2019年增加三成,超越俄罗斯、加拿大等国成为世界第九大产品出口国。对美出口更是屡创历史新高,自2022年以后成为美国第一进口来源国,占美国进口总额已经突破15%,还在持续攀升。诸如汽车、电气设备的对美出口,近年来增速保持在10%以上。

墨西哥、加拿大、中国占美国进口总额的比重(单位:%),数据来源:Dallas Fed。

中国是墨西哥第二大贸易伙伴,墨西哥也是中国在拉美最大的出口对象,出口额占比突破中国在拉美总出口的1/3。但近年来增速缓慢,2023年的出口额仅较2019年增长了5%。反而是中国对墨西哥的进口增速较快,2023年进口额虽然仅有187.2亿美元,却是2019年的近4倍。

耐人寻味的是,美国自墨西哥进口中近2/3都是机械设备和仪器,而中国自墨西哥进口的能源矿产和设备仪器约各占1/3,且工业制成品进口主要是集成电路和医疗仪器,运输和机电类产品的进口额与2019年相差不大、甚至有所下滑。由此也能窥视墨西哥近年增长迅猛的工业制成品流向。

不得不提的是,近年中墨贸易摩擦不断,根据中国贸易救济信息网数据,2019-2023年,墨西哥对中国共发起了11次反倾销调查,仅在2023年度,墨西哥对中国就启动了3次反倾销调查,主要涉及金属制品、化工原料及制品、橡胶制品、钢铁、化纤、通用设备等。

今年4月,在美国的压力下,墨西哥针对钢、铝、纺织品、服装、鞋类、木材、塑料及其制品等544项商品征收5%至50%的临时进口关税。笔者也曾在之前的专栏中回顾过该事件。

难以洗脱的"依附性"底色

墨西哥的外贸出口与外资吸引看似蓬勃,但转化效率并不高,甚至可以用惨淡形容。

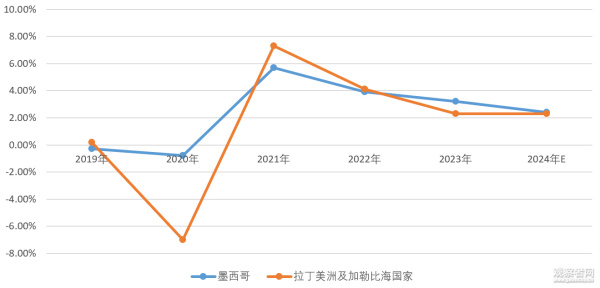

自1980-2022年这四十多年内,墨西哥GDP平均增速仅为2.3%,而同期新兴和发展中经济体的平均增速是4.4%。从地区来看,墨西哥的经济增速,不仅比亚洲新兴经济体平均增速低出4.1个百分点,也比拉美和加勒比地区的平均增速低了0.2个百分点。2023年GDP增速略有增长,达到3.2%,但今年又出现大幅回落,国际货币基金组织在7月已将其本年增长预测下调至2.2%。

墨西哥和其他拉美国家的GDP增速对比。看似蓬勃的制造加工与外资投入,对经济发展的助力其实颇为有限。资料来源:国际货币基金组织。

经济总量上不去,人均数据自然更是堪忧,在大量投资纷至沓来的情况下,墨西哥的人均GDP在过去七八年基本不动,与其他国家的差距自然也在拉大。就和它的北方邻国相比,1980年,墨西哥的人均GDP约为美国的一半,到2022年已缩水至30%。看似买到子弹头车票的墨西哥,其实并没有真正上车。

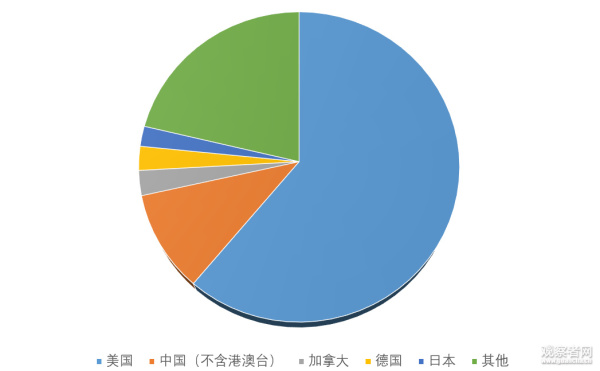

从外贸数据上,我们更能看到墨西哥经济的依附性。墨西哥的商品和服务出口占GDP的比重,在1960年不到10%,本世纪初是20%,到2020年已达40%,如今更是逼近45%。蓬勃的出口数据背后,却是出口对象国的极度单一,对中美两国出口的占比就超过出口总额的70%,其中美国一家独占60%。

2023年墨西哥出口国别构成。数据来源:墨西哥国家统计与地理研究所(INEGI)。

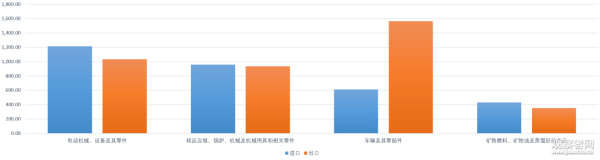

从进出口主要商品类别来看,下图中四项产品分别占墨西哥2023年进出口总额的53.70%和65.10%,除车辆及其零部件外,其余三项的出口金额甚至都略低于进口金额,可见墨西哥自身在相关领域的加工能力和附加价值并不高。

而车辆及其零部件高达900亿美元的顺差,其中大量正是来自转口贸易。以我国为例,2023年出口到墨西哥的汽车为41.5万辆,其中68%是通过墨西哥再次出口至北美其他国家。本地销量占比虽不高,但也占到墨西哥当年汽车销量的1/4。

2023年墨西哥主要进出口商品情况(单位:亿美元)。数据来源:OECD。

也正是因为加工能力不高、工业制成品的附加价值较低,且本土消纳有限,墨西哥很难将快速增长的出口份额转化成实实在在的效益。不仅如上文所述,GDP增速缓慢,蓬勃的外贸也是盛名之下其实难副。除个别年份外,墨西哥的对外贸易始终处于逆差状态。

2011-2023年墨西哥进出口差额情况(单位:亿美元)。数据来源:OECD。

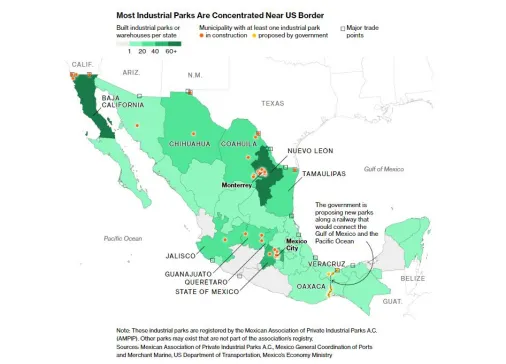

此外,"友岸贸易"并没有改变墨西哥区域发展不平衡的状态。其32个州中,最发达的5个州,2023年的GDP总量就占了全国的45%,仅从工业园区分布,也能看出鲜明的北多南少状态。

中国总说自己区域发展不平衡,与墨西哥相比也是相形见绌;同样是2023年,中国大陆前五大省的GDP占比不到全国的40%;叠加中国与墨西哥在幅员和区位上的差距,墨西哥的不平衡性还将进一步被放大。

墨西哥工业园区所在图,颜色越深代表工业园区越多,其中北部新莱昂州和下加利福尼亚州有超过60个工业园区。 彭博社

比起上述的硬指标,墨西哥的营商环境积弊丛生,在企业开办、施工数量、基础设施、资产纳税等领域较为落后。世界银行认为墨西哥过去三十年在增长、包容、减贫方面的表现不佳,面临一系列结构性制约,包括融资渠道有限、非正规经济普遍存在、监管壁垒和基础设施瓶颈等。

墨西哥的政策也存在诸多不确定性,上文所列的与中国贸易龃龉,同样广泛存在于其他国家,制约了墨西哥进一步参与全球分工、融入价值链的能力和潜力。

墨西哥的北方邻国对此无疑甚为了解,虽然美国号称要对墨西哥加大投入,且事实上已经占到墨西哥吸引外资的四成左右,但墨西哥近年吸引的直接投资其实与过往年份的差额并不高。根据科尔尼咨询公司针对美国制造业高管的调查显示,将生产实际转移到墨西哥的不多,只占计划规模的1/5。

墨西哥的治安问题更是严重干扰着社会稳定。长期以来,墨西哥不仅有大量毒品相关的黑色产业,也是拉美各国毒品输入美国的枢纽。各大贩毒团伙盘根错节、各自割据,制造社会混乱。

过去十几年来,墨西哥的凶杀案年均在2.25万起,根据《2022年全球和平指数》排名,其在全球163个国家和地区中排第137位,2022年全球凶杀率前十大城市中墨西哥占据九席。在墨西哥当市长也是高危行业,近十年来有近百位在职或卸任市长被杀。

焦虑没有必要,但要思考未来的布局

通过上文的分析,不难看出墨西哥经济掩盖在周期性利好下的结构性矛盾:无论是出口对象还是出口商品,都非常单一;外贸增速与GDP、国民收入的增速逐年脱节;发展不平衡的现象并没有在发展中得到解决,反而日甚一日;社会治理也尚未在若干经济数据的增长中享受到红利,反而积累起黑暴混乱。

如果某一天,真像特朗普他们所宣称的,为了制造业向美国回流,不惜牺牲北美贸易市场的基础分工时,"友岸贸易"不复存在,这仅有的经济亮点又能维持几何?

特朗普已多次重申,将会在第二任期修改自己亲笔签署的《美墨加协议》,并已经在今年11月底以移民问题为由,威胁将对墨西哥加征25%的关税。 福克斯新闻截图

哪怕没有贸易保护主义回潮,从基础逻辑上来分析,这种经济运作模式也存在悖论,因为发达国家的订单和投资都是基于后进国家低廉的劳动力成本。"你工资低,我才来开厂。你工资高了,我的厂不是白开了么?"

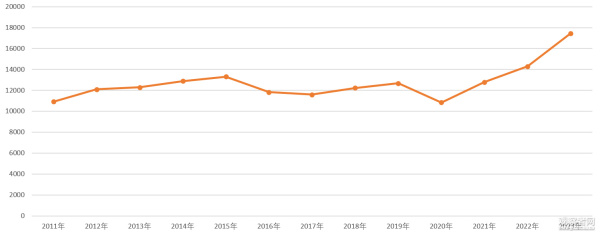

2011年以来墨西哥国民总收入变动情况(单位:亿美元)。正如上文所说,墨西哥的国民收入十几年几乎原地踏步,直到2023年才有了显著增长,可又要面临美国保护主义回潮的挑战。数据来源:世界银行。

甚至还没轮到涨工资,仅仅一个增加关税的威胁就能搞得举国如临大敌,经济脆弱性可见一斑。

正因此,哪怕从人均产值和收入的相关数据就能看出,墨西哥即使拥有一定的制造业生产能力,却始终难以将外部引进的订单、技术、资本转化为自身发展经济、改善民生的动力。如果把国家比作一个生产型组织,墨西哥一直就像车间,迟迟无法进化成一个完整的企业,更不用说更为复杂的集团化公司了。

理论上,当资本积累达到一定程度时,像墨西哥这样的经济体能够通过产业升级、配套完善、治理提升,开启下一个发展阶段。但我们翻看全世界几十年来的案例,这样的理论已经成了童话,墨西哥与美国同桌了两百年,也迟迟没能开启下一程,童话更是成了虚话。

产业不是游戏机的升级打怪,会有形形色色的"卡脖子";配套不是有发展需求就能自然完善,反而会有各式资本安排"债务陷阱";尤其是天堂太远、美国太近,能卡住脖子的陷阱更是近水楼台、批量管够。

至于经济发展和社会治理水平的相关性更为飘离,有个道理咱导师们已经讲了快200年了:社会化大生产再怎么轰轰烈烈,也治不了生产资料归属问题带来的病根,反而还可能导致矛盾更为激化。

作为依附性经济,没有属于自己的完整产业结构、没有可以获得高附加价值的品牌运维体系,连带着配套的基础设施、资本投资、产业引进也都主要是基于外部而非内生需求。

这其实不只是墨西哥的问题,也是大批南方国家共同面临的瓶颈,让它们在经济发展中屡屡遭遇短路,还被说教成是"经济周期现象";始终面对中等收入陷阱,还要被PUA是"都怪你体制不行"。这也是为什么上一阶段的全球化如今会面临如此之大的逆流,因为超额收益都被前面的教师爷们赚走了,大量发展中国家的基层群众,是不可能在这样的国际分工中有多少获得感。

这时再回看对墨西哥的焦虑,其实没有必要,过度吹捧更是可笑。

这么多年来, "印吹""越吹"时不时会在舆论场闹腾一下。这两年在哈耶克原教旨的感召下,"阿吹"无视泪流百年而不止又横空出世。随着美国对"友岸贸易"的大张旗鼓,"墨吹"又应运而生。这本质上都是用斗兽棋思维来看待世界经济运行,无非在产值、收入、通胀、外贸、投资抠出若干数据,就宣布一个经济体即将横扫,然后过些时日大家发现它们又被横扫了一轮,但这并不妨碍下次继续鼓吹……如此周而复始、乐此不疲,直到如今一面喊着"逆全球化不可避免",一面还拿着上一阶段全球化的原教旨去论证这轮"某吹"一定行,多了几许分裂。甚至我们还能进一步延伸,即使强大如美国这样的国家,如果不能端端正正地认识到自己生产关系中存在的短板,去认认真真地改革经济基础所存在的积弊,靠剥削全球搞的"制造业回流",又能指望多大成效?

天道无情,客观规律不以人的主观意志为转移。这就是贸易战的始作俑者们,所面临的结构性矛盾,一种建立在尽力剥削依附者基础上的全球化1.0,最终会因为依附者们的持续性失血而难以为继,甚至被反向输出萧条、暴力、难民、毒品和混乱,从而造成反噬。无论是欧罗巴大陆的人流潮水,还是美墨边境口的墙下悲欢,反噬已成现实。

正如之前多次提到的,虽然贸易战会给中国外贸乃至基本面造成巨大压力,尤其是在这个链条里处于最薄弱地位的中小企业,还将遭遇一轮轮"塔山阻击战"那样的考验。在需求疲弱、内卷不断的时代,我们的产业升级、外贸发展会和其他发达国家陷入结构性矛盾,还会遭遇形形色色的企业搬迁、技术封锁和产能替代,进而加剧国内阶段性的困难。

可是大方向上,我们一定能迎来最终的胜利。此前已经回顾过,历史上从来没有过对头号制造业大国封锁成功的案例,这种封锁其实就是闭关锁国的代名词。未来我们不仅会打赢贸易战,而且是在庞大的规模效益充分释放、充沛的生产要素充分涌流的基础上,连环打破包括科技战、金融战在内的一系列围追堵截,开启中国经济和历史的新一轮春天。

在这个历史进程中,我们需要考虑的不仅仅是破局,还有建设。特朗普和MAGA运动的崛起,以及老欧洲的龌龊循默,都揭示了吃尽全球化1.0红利的西方国家已丧失开拓进取、整合全球的雄心,在经济周期的调整中总想挖别人的墙角,却再也不致力于搭建共游共进的池塘。当此之时,世界各国的发展、全球化的再启也需要新的方案。

中国模式的潜力之处在于,一个政治独立、经济自主、具有完整工业体系、并在谋求技术革命的庞大经济体,所启动的内外双循环远不仅仅只是产能输出。这里既是全球最大的生产基地,也是最大的终端消费市场,具有广阔的生产生活场景去推动所有技术的检验和进步,并依托强大的生产、建设能力,实现商品、基建、技术、资本的组合输出。

在技术革新的引领下,这样的输出能够推动合作伙伴从生产经营、到配套基础设施、再到商务运营的系列迭代。以新能源车为例,输出的不只是产品和生产线,还包括生产运维的标准化操作、配套零部件的生产保障、发电充电设施乃至道路交通的提升,而反映到终端市场的更换需求,又拉动了输出对象的内需。

这正是中国双循环的优越性所在,我们不只要扩大我们的内需,还要提升合作伙伴的生产条件和生活环境,进而提高他们的内需。在经济结构调整、总需求疲弱的情况下,通过新技术、新模式与产业链的配套升级,实现大家合作做加法。

这个路径并非第一次有人走,上百年来几次经济大调整都见证过这番沧海横流下的英雄本色。所不同的是,中国的体量更为庞大,伴随着新能源、新材料、人工智能、通信革新在内的新一轮的技术升级与中国是生产建设结合后,所能迸发的能量将更为惊人,是建立在中国特色社会主义制度之上的社会化大生产新形式,一系列生产生活方式的更新迭代,将为新的内需提供广阔土壤。

在这样的经济基础上,中国对于全球治理的方案、人类命运共同体的理念也将会有更多具象化的载体;这种依托国际关系民主化、国际合作多样化的外循环,将是中国对外输出不同于帝国主义列强、新一轮全球化区别于旧时代全球化最鲜明特征,也将是对那些张口关税、闭口"China"、空喊再次伟大、却始终无视因何而伟大的历史逆流,最为致命的降维打击。

平等互联、打破依附,这是新时代全球经济的新课题,中国能做的还有很多。也只有这样级别的问题,才真正配得上中国的体量。