随着AI需求爆发式增长,全球存储芯片市场迎来强劲复苏,中国两大存储巨头--长江存储控股股份有限公司(下称"长江存储")与长鑫科技集团股份有限公司(下称"长鑫科技")的资本化进程同步加速。5月19日,证监会官网显示,长江存储正式与中信证券、中信建投证券签署上市辅导协议,启动A股IPO进程。而就在两天前,长鑫科技更新了科创板IPO招股书,以一份令人瞩目的成绩单宣告其上市步伐进一步提速。

长存集团:NAND Flash龙头启动辅导,估值1600亿

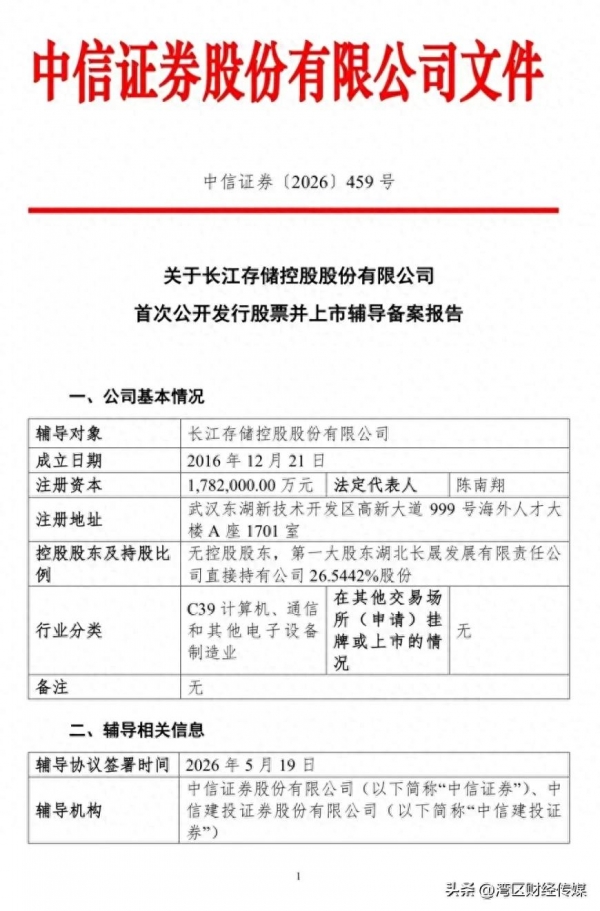

根据工商信息,长江存储控股股份有限公司(曾用名:长江存储科技控股有限责任公司)成立于2016年12月21日,总部位于湖北武汉,注册资本178.2亿元,法定代表人为陈南翔。公司目前无控股股东,第一大股东为湖北长晟发展有限责任公司,直接持股26.5442%。所属行业为计算机、通信和其他电子设备制造业。市场此前预期公司最快有望在2026年6月中旬递交科创板上市申请,此次辅导备案的完成标志着其IPO正式进入实质性阶段。

长江存储控股股份有限公司股改前名为长江存储科技控股有限责任公司 ,旗下子公司涵盖长江存储、武汉新芯、长存资本、长存科服、宏茂微等多家企业,已逐步构建了"闪存制造、晶圆代工、封装测试、产业投资、园区运营与创新孵化"等业务板块协同发展的产业生态,业务体系覆盖从产品研发、生产制造到产业投资、创新孵化的全价值链环节。

长江存储是国内唯一的3D NAND原厂,注册资本约1246亿元。公司自主研发的晶栈®Xtacking®架构已迭代至4.0版本,具有高密度、高I/O传输速率、高能效等优势。得益于此,其第五代3D NAND的两款代表性产品,可为企业级和消费级存储带来卓越的用户体验。

武汉新芯则在三维集成领域拥有硅通孔、混合键合等核心技术,其双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成以及硅转接板技术应用不断拓展。值得注意的是,随着长存集团启动上市辅导,武汉新芯于今日(5月19日)正式终止科创板IPO申请程序。上交所官网显示,武汉新芯于2024年9月30日申报科创板IPO受理,2025年4月25日回复首轮问询,2025年9月29日补充提交财务资料后未再更新进展,原拟募资48亿元。长存集团直接持有其68.19%的股份,为控股股东。业内分析认为,武汉新芯终止IPO是集团整体上市战略的组成部分,有利于避免集团内部同业竞争、优化资源配置。

长鑫科技:一季度日赚近4亿,DRAM龙头加速冲刺

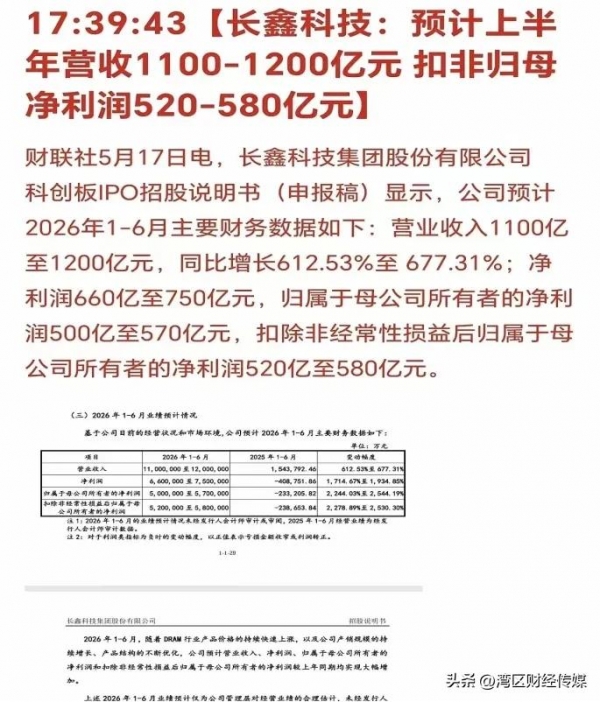

与长江存储不同,长鑫科技聚焦的是DRAM(动态随机存取存储器)领域。5月17日更新的科创板招股书显示,长鑫科技今年一季度实现营收508亿元,同比增长719.13%;归母净利润247.62亿元,同比增长1688.30%,相当于日赚近4亿元。公司预计今年上半年营收1100亿至1200亿元,同比增长612.53%至677.31%;归母净利润500亿至570亿元,同比暴增2244.03%至2544.19%。

如此亮眼的业绩,得益于AI算力需求对高性能DRAM的爆发性拉动。长鑫科技是国内唯一量产DRAM芯片的IDM企业,其DDR4/DDR5产品已成功导入多家主流OEM厂商供应链,在服务器、智能手机、PC等场景具有广泛应用。招股书更新后,市场对科创板迎来又一家千亿级半导体公司的预期持续升温。

"两条主线"逻辑:NAND Flash与DRAM的战略协同

从全球存储产业格局看,存储芯片分为两大核心品类:NAND Flash(闪存)和DRAM(内存)。前者主要用于数据持久化存储,如固态硬盘、手机存储卡;后者作为计算机系统的临时运行内存,直接决定运算速度。两者共同构成半导体存储器的绝对主体,全球市场规模合计超过1500亿美元。

长期以来,全球NAND Flash市场被三星、SK海力士、美光、铠侠等巨头垄断;DRAM市场更是由三星、SK海力士、美光三家企业占据95%以上份额。中国在这一领域几乎完全依赖进口,产业短板突出。

长江存储的发展,打破了NAND Flash领域"零本土企业"的局面。其自主研发的Xtacking架构实现了与国际主流厂商同步甚至局部领先的技术水平,三期扩产项目进一步释放规模化产能。而长鑫科技在DRAM领域的突破,则填补了国内在内存芯片上的空白。两条技术路线并行发展的逻辑在于:AI、云计算、边缘计算等场景对"计算+存储"的协同需求急剧上升--AI训练需要大容量、高带宽的DRAM作为运算缓存,AI推理和数据处理需要大量NAND Flash存储数据。两家企业分别卡位两大核心赛道,共同构成中国存储产业的"双核"格局。

产业链上市公司梳理:多环节受益国产替代

随着长存集团和长鑫科技加速上市进程,A股存储产业链相关公司也迎来明显催化。4月以来,兆易创新、佰维存储、江波龙、大普微等均走出陡峭增长曲线,背后正是国产存储放量带来的供应链机会。

NAND Flash产业链(长存集团/长江存储):

- 存储模组/品牌厂商:江波龙(301308)、佰维存储(688525)、朗科科技(300042)等,直接采购长江存储的闪存晶圆进行封装测试和成品销售。

- 主控芯片设计:国科微(300672)、大普微(未上市但受关注)等为主控供应商。

- 设计+分销:兆易创新(603986)同时布局NOR Flash及NAND Flash配套。

DRAM产业链(长鑫科技):

- 接口芯片及配套:澜起科技(688008)提供DDR5内存接口芯片,聚辰股份(688123)供应SPD等配套芯片。

- 代销及分销:兆易创新与长鑫存储存在DRAM代理合作。

- 封测环节:长电科技(600584)、通富微电(002156)承接存储芯片封装业务。

- 设备与材料:中微公司(688012)提供刻蚀设备,北方华创(002371)提供薄膜沉积设备,沪硅产业(688126)供应硅片。

此外,两家公司作为IDM企业,自身还带动了上游材料、设备、EDA等国产化链条的加速验证。市场分析指出,随着长存集团和长鑫科技陆续登陆科创板,中国存储产业的资本化程度将大幅提升,有望吸引更多社会资本投向存储器研发和产能扩张,进一步缩小与国际巨头的差距。

从"补短板"到"建长板",从单一企业到产业集群,国产存储双雄的IPO进程,不仅意味着两家企业自身进入资本化快车道,更标志着中国半导体存储产业正在从供应链配角走向全球竞争的核心舞台。在AI浪潮与自主可控的双重驱动下,长存集团与长鑫科技的资本故事,或许才刚刚开始。